Il finanziamento delle competenze proprie e “improprie” di Province e Comuni. Problemi attuali in Spagna

Carlos Vidal Prado[1]

(ABSTRACT) ITA

Il contributo analizza l’evoluzione del governo locale in Spagna alla luce della Costituzione del 1978 e della riforma del 2013, che ha inciso profondamente sul sistema delle competenze degli enti locali. Il contributo evidenzia le tensioni tra autonomia locale, sostenibilità finanziaria e razionalizzazione amministrativa, con particolare attenzione al dibattito sulle competenze improprie, sulle deleghe funzionali e sul ruolo di coordinamento delle Province nei confronti dei Comuni.

(ABSTRACT) EN

This paper analyses the evolution of local government in Spain in light of the 1978 Constitution and the 2013 reform, the latter of which had a profound impact on the system of local government powers. It draws attention to the tensions between local autonomy, financial sustainability, and administrative rationalisation, focusing particularly on the debate surrounding improper powers, functional delegations, and the coordinating role of Provinces in relation to Municipalities.

Sommario:

1. Il Governo locale nella Costitucione spagnola – 2. Le competenze c.d. “improprie” – 3. Le competenze delegate – 4. Le competenze provinciali – 5. Un bilancio dopo dodici anni di applicazione della legge del 2013

1. Il Governo locale nella Costitucione spagnola

La Costituzione spagnola del 1978 stabilisce, nell’articolo 137, che lo Stato è organizzato territorialmente in Municipi – per analogia con l’ordinamento italiano, li chiameremo, d’ora in avanti, “Comuni” –, in Province e in Comunità autonome. Tutti questi enti godono di autonomia nella gestione dei propri interessi. Le amministrazioni locali sono disciplinate dal Capitolo II del Titolo VIII. La Costituzione, quindi, garantisce e regolamenta l’esistenza e la difesa di un modello di Governo locale attraverso il principio dell’autonomia locale e la sua garanzia, come hanno dichiarato in numerose decisioni sia il Tribunale costituzionale, sia il Tribunal supremo (equivalente alla Corte di cassazione italiana).

La principale legge di attuazione delle disposizioni costituzionali risale al 1985. La legge 7/1985, del 2 aprile, regola le basi del regime locale e configura il governo locale (LRBRL), in particolare quello del Comune, come un elemento fondamentale del sistema che ha avuto contorni riconoscibili, tra i quali spicca la legittimazione democratica delle autorità locali.

Nella misura in cui il Comune si configura come il primo livello della rappresentanza politica istituzionale nell’elezione delle cariche pubbliche, e tale canale di partecipazione è stato ristretto durante i quarant’anni di dittatura, e tenendo conto anche di una situazione di partenza caratterizzata dalla sottoerogazione dei servizi e delle infrastrutture, il legislatore degli anni Ottanta, anzichè porsi come obiettivo un’organizzazione precisa e limitativa del campo d’azione di questa istituzione pubblica, ha delineato un modello espansivo di public empowerment dei diversi livelli dell’azione pubblica[2].

La legge del 1985 e è stata modificata, dopo quasi 30 anni, nel 2013, da una delle riforme della legislazione di base dell’amministrazione locale che è stata definita di maggiore importanza, anche se profondamente contestata: la legge 27/2013, del 27 dicembre, sulla razionalizzazione e sostenibilità dell’amministrazione locale (LRSAL). La sua approvazione è stata motivata in base al principio della stabilità del bilancio e della sostenibilità finanziaria, nonché al piano di riforma della pubblica amministrazione del 2013. Tra le altre cose, ha modificato il sistema delle competenze locali, con l’obiettivo di evitare duplicazioni con quelle di altre amministrazioni pubbliche e con l’intento di rendere effettivo il principio “un’amministrazione, una competenza”[3].

Il legislatore, nella riforma del 2013, è partito dalla necessità di una modifica dell’organizzazione istituzionale dei Comuni sotto due profili:

– in primo luogo, la limitazione (per ragioni fiscali) della legittimazione ad esercitare competenze non direttamente attribuite dalla legge;

– in secondo luogo, il potere regolamentare della Provincia per l’esercizio di competenze comunali, fondamentalmente rispetto ai Comuni di minore capacità.

È stata una richiesta storica da parte del settore locale la regolamentazione di quelle che sono state definite all’inizio, forse in modo un po’ colloquiale, come “competenze improprie”, termine che voleva identificare un insieme di spese – e noi poniamo l’accento su questo aspetto finanziario – che, pur non corrispondendo alle competenze dell’ente locale, i Comuni (ma anche altri enti locali) dovevano e volevano presupporre nella misura in cui o la Comunità Autonoma o lo Stato stesso li obbligassero direttamente richiedendo la loro collaborazione finanziaria per l’esecuzione di una politica pubblica (ad esempio: manutenzione dei centri educativi, servizi sociali, promozione dell’occupazione e parità/eguaglianza) o perché gli enti locali hanno concluso che le amministrazioni competenti non stavano concretizzando l’esercizio dei loro poteri, e la necessità di un’azione pubblica era prevista come ineludibile.

Esiste una nuova variabile di rango costituzionale (il nuovo principio della stabilità del bilancio) la cui integrazione con il resto dei principi e dei diritti sanciti dalla nostra legge fondamentale – in particolare, con il contenuto del diritto fondamentale alla rappresentanza politica e all’autonomia locale – dà origine a zone grigie e conflitti, e sulla quale dovranno pronunciarsi i diversi operatori giuridici e giurisdizionali.

Al legislatore va riconosciuto il merito di aver risposto a una istanza unanime nel settore locale, legandola, tuttavia, all’aspetto finanziario. Ciò ha portato e porta anche oggi a considerare criticamente la strategia di collegare l’esigenza di correzione del sistema di finanziamento all’esercizio delle cosidette competenze impropre. I risultati non sono così positivi.

Alcuni giuristi hanno messo in dubbio la costituzionalità di questa nuova normativa (confermata anche dalla giurisprudenza costituzionale in alcuni aspetti). Questa critica si fonda su due aspetti:

1) la violazione del principio di autonomia locale, in quanto la nuova normativa sarebbe in contrasto con il modello e i suoi limiti costituzionali, in particolare con il principio della base politica di origine rappresentativa di questo livello di governo. Queste voci si concentrano soprattutto sul potere diretto che la norma contiene, e che sancisce il trasferimento dei poteri al Consiglio provinciale senza il concorso di alcuna situazione finanziaria di mancato rispetto delle regole fiscali (obiettivo di stabilità, livello del debito o termine di pagamento);

2) si sostiene, inoltre, che la legge ignora la distribuzione costituzionale e statutaria delle competenze tra lo Stato e le Comunità autonome, nella misura in cui lo Stato, non avendo competenza in determinate materie settoriali, non può regolarne l’esercizio. Pertanto, il fatto che le Comunità autonome abbiano la competenza sui servizi sociali rende impossibile per lo Stato regolare queste materie in termini vincolanti come previsto dalla legge.

L’articolo 27 introduce un elenco di competenze che possono essere delegate. Questo elenco si collega all’eliminazione dell’articolo 28 e all’intenzione iniziale del legislatore nel 2013 di sopprimere qualsiasi intervento da parte dei Comuni nei servizi sanitari, educativi e sociali, che sarebbero stati assunti dalle Comunità autonome e delegati ai Comuni.

Il TC ha dichiarato l’incostituzionalità dell’assunzione da parte della Comunità autonoma delle competenze comunali in queste materie, sottolineando anche che la delega non è né obbligatoria né limitata a queste materie e che spetta al titolare della competenza decidere se delegare (sentenze del Tribunal Constitucional 41/2016[4] e 54/2017[5]).

2. Le competenze c.d. “improprie”

In linea con gli obiettivi generali della riforma, si è voluto rendere più difficile per gli enti locali assumere competenze che coincidono con quelle dello Stato e soprattutto con quelle delle Comunità autonome, che hanno portato alla tanto combattuta duplicazione di poteri. A tal fine, la LRSAL ha introdotto un nuovo paragrafo 4 nell’articolo 7 LRBRL, riguardante l’esercizio da parte degli enti locali di competenze diverse da quelle proprie e da quelle attribuite per delega, e quelle attribuite per delega, in linea con la soppressione degli articoli 28 e 36.1.e). LRBRL

L’articolazione delle competenze c.d. improprie[6] si configura come parte centrale della legge, in quanto si fonda sulla diagnosi che detta area è causa di duplicazioni di competenze e, quindi, di inefficienze e all’origine del deficit finanziario degli enti locali. Alcuni autori le hanno chiamate “competenze disponibili”, per riferirsi alle “competenze diverse da quelle proprie e da quelle attribuite per delega”, così come appaiono nell’articolo 7.4 LRBRL.

Le competenze improprie (non proprie) e non delegate sono un insieme di competenze il cui esercizio è stato tradizionalmente giustificato e legittimato nella configurazione del governo comunale come amministrazione più vicina al cittadino. In questo senso è stato accettato che, quando i cittadini si rivolgono al Consiglio comunale per rappresentare una necessità, non possono vedersi rispondere che questo ente locale non ha competenze nell’ambito relativo alla richiesta avanzata. Viene data priorità alla necessità di prendersi cura di quella persona a livello locale, che ha una componente forte e diretta di rappresentanza politica.

Ma, inoltre, questo tipo di competenze trovava il suo chiaro fondamento normativo nell’art. 25.1 della vecchia versione della legge sulle basi del regime locale (LRBRL, del 1985, modificata dalla legge del 2013), secondo cui “il Comune, per la gestione dei suoi interessi e nell’ambito delle sue competenze, può promuovere ogni tipo di attività e fornire tutti i servizi pubblici che contribuiscano a soddisfare i bisogni e le aspirazioni della comunità di quartiere”, il che ha consentito di parlare di una clausola residua di delega generale, esente da ogni limite.

In pochissime occasioni è emersa la necessità di un’interpretazione restrittiva di questo precetto, e ciò è stato fatto principalmente dall’Amministrazione Generale dello Stato in sede giudiziaria in occasione della contestazione della concessione di sovvenzioni a specifiche associazioni in difesa dell’avvicinamento dei prigionieri dell’ETA ai Paesi Baschi. Ma esempi di un’interpretazione espansiva e molto discutibile del precetto legato alla “gestione degli interessi locali” e al “soddisfacimento dei bisogni e delle aspirazioni della comunità locale” esistono sia nel campo delle infrastrutture (in ambito provinciale, vale la pena di citare la costruzione di aeroporti per la sua notorietà) sia in altre materie (la concessione di sovvenzioni a programmi di cooperazione internazionale).

La reazione finanziaria che la legge del 2013 esprime in questo ambito è stata la stessa che ispira la nuova formulazione dell’art. 27 della Legge sulle basi dei regimi locali, nella sua sezione IV, dando risalto al campo finanziario, e nell’art. 7, determinando che le competenze improprie possono essere esercitate solo in presenza di fattibilità e sostenibilità finanziaria.

L’interpretazione, quindi, di tale possibilità di esercizio della competenza deve essere integrata con la disciplina contenuta nel nuovo comma 4 dell’art. 7 della Legge sull’ordinamento locale, che stabilisce testualmente che “Gli enti locali possono esercitare competenze diverse delle proprie e da quelle attribuite con delega solo quando non sia messa a rischio la sostenibilità finanziaria dell’intera tesoreria comunale, nel rispetto delle esigenze della normativa in materia di stabilità e sostenibilità finanziaria e non comporti una situazione di contemporanea esecuzione dello stesso servizio pubblico con altra Pubblica Amministrazione”.

Con questo nuovo modello la decisione dell’ente locale non è né sufficiente né abilitante, ma è condizionata all’esistenza di un controllo preventivo da parte degli altri livelli di governo.

3. Le competenze delegate

Un’altra richiesta unanime che storicamente il settore locale rivolgeva sia allo Stato sia alle Comunità autonome era quella relativa al finanziamento delle competenze allora delegate[7] o condivise – fornitura di servizi sociali o asili nido del primo ciclo della prima infanzia istruzione, per citarne alcuni.

Una modifica molto notevole è la nuova organizzazione di questo tipo di competenze apportata dall’art. 27 della Legge sul Regime Locale (LRBRL) nella sua nuova formulazione, con particolare riguardo al regime finanziario, prevedendo misure volte a garantire l’adempimento degli obblighi finanziari da parte dell’Amministrazione autonoma delegante[8].

Di seguito gli aspetti più rilevanti della nuova normativa:

Primo: non è regolamentata la delega di competenze al Comune da parte di altri enti locali.

Secondo: i diversi soggetti, suscettibili di essere delegati, sono messi in relazione dalla dichiarazione che possono “contribuire a processi di razionalizzazione amministrativa, generando un netto risparmio di risorse”.

Tali materie sono le seguenti: a) sorveglianza e controllo dell’inquinamento ambientale; b) tutela dell’ambiente naturale; c) fornitura di servizi sociali, promozione delle pari opportunità e prevenzione della violenza contro le donne; d) conservazione o mantenimento dei centri sanitari di proprietà della Comunità Autonoma; e) creazione, mantenimento e gestione degli asili nido di proprietà pubblica per il primo ciclo dell’educazione della prima infanzia; f) svolgere attività complementari nei centri educativi; g) gestione di strutture culturali di proprietà della Comunità Autonoma o dello Stato, rigorosamente soggette all’ambito e alle condizioni derivanti dall’art. 149.1.28 della Costituzione spagnola; h) gestione degli impianti sportivi di proprietà della Comunità Autonoma o dello Stato, compresi quelli ubicati nei centri educativi quando vengono utilizzati al di fuori dell’orario scolastico; i) ispezione e sanzione degli esercizi commerciali e delle attività; j) promozione e gestione del turismo; k) comunicazione, autorizzazione, controllo e sanzione dei pubblici spettacoli; l) liquidazione e riscossione delle imposte specifiche della Comunità Autonoma o dello Stato; m) iscrizione di associazioni, società o enti nei registri amministrativi della Comunità Autonoma o dell’Amministrazione Statale; n) gestione di uffici unificati di informazione e trattamento amministrativo; o) cooperazione con l’Amministrazione educativa attraverso i centri associati dell’Università Nazionale di Educazione a Distanza.

Inoltre, la legge prevede che “la delega deve essere accompagnata, in ogni caso, dal corrispondente finanziamento, per il quale sarà necessaria l’esistenza di un adeguato e sufficiente stanziamento nei bilanci dell’Amministrazione delegante per ciascun esercizio, risultando nulla senza detta dotazione”.

Terzo: sono stabilite misure di garanzia dell’incasso in caso di inadempimento degli obblighi finanziari da parte dell’amministrazione autonoma delegante. In questo senso, l’ente locale delegato ha il potere di compensarli automaticamente con gli altri obblighi finanziari che ha con il primo, ma anche il nuovo art. 57 bis LRBRL stabilisce un regime generale di garanzia dei pagamenti nell’esercizio dei poteri delegati dall’Amministrazione autonoma con ritenzione dei trasferimenti che, in applicazione del suo sistema di finanziamento, lo Stato deve effettuare a dette Comunità autonome.

L’importantissima, quanto richiesta, disposizione stabilisce testualmente che “qualora le Comunità Autonome deleghino competenze o sottoscrivano accordi di collaborazione con gli Enti Locali che implichino obblighi finanziari o impegni di pagamento a carico delle Comunità Autonome, sarà necessario che queste prevedano un clausola di garanzia del rispetto di tali impegni consistente nell’autorizzazione all’Amministrazione Generale dello Stato ad applicare ritenute sui trasferimenti che ad essi corrispondono mediante applicazione del loro sistema di finanziamento. La suddetta clausola deve stabilire, in ogni caso, i termini di esecuzione dei pagamenti impegnati, per il reclamo da parte dell’Ente Locale in caso di inadempimento da parte della Comunità Autonoma degli obblighi contratti e per la comunicazione all’Amministrazione Generale dello Stato dell’avvenuto inadempimento”.

Pertanto, il problema posto dall’esercizio di competenze della Comunità autonoma da parte degli enti locali è stato ragionevolmente risolto per quanto riguarda le garanzie di pagamento, ma il finanziamento esclusivamente autonomico del provvedimento non si chiude con una formulazione altrettanto insindacabile di dette competenze non comunali[9].

4. Le competenze provinciali

Infine, per concludere con il modello di competenze degli enti locali, vanno analizzate le novità che la norma contiene riguardo alle competenze della Provincia.

Le finalità proprie e specifiche della Provincia, ente locale determinato dal raggruppamento di Comuni il cui governo e la cui amministrazione corrispondono al Consiglio provinciale, sono stabilite dall’articolo 31 LRBRL, che non è stato modificato rispetto alla formulazione originaria. Tali finalità sono quelle di garantire i principi di solidarietà e di equilibrio intercomunale nel quadro della politica economica e sociale e, in particolare:

a) Assicurare l’erogazione completa e adeguata su tutto il territorio provinciale dei servizi di competenza comunale.

b) Partecipare al coordinamento dell’amministrazione locale con quella della Comunità Autonoma e dello Stato”.

Da questo precetto si deduce la posizione istituzionale dei Consigli provinciali come livello intermedio tra il Comune e le amministrazioni dello Stato e della Comunità autonoma, finalizzato a garantire i servizi comunali. Questa finalità costituisce il nucleo essenziale delle loro funzioni e competenze.

In questo ambito, abbiamo già visto che la legge del 2013 si fonda sul presupposto che l’attribuzione delle competenze ai Comuni debba essere condizionata, o almeno coordinata, in funzione della capacità gestionale dell’ente locale, e ciò in conseguenza della modulazione ovvero del bilanciamento del principio di autonomia locale – in termini di decentramento e prossimità – con altri principi, rilevanti anche nell’azione pubblica, come quelli di efficacia, efficienza, stabilità di bilancio e sostenibilità finanziaria.

Invece di privare direttamente i Comuni di competenze a causa della loro mancanza di capacità, la competenza di coordinamento è affidata alla Provincia, ma anche in alcune aree è attribuita all’ente locale, senza che sia espressamente sottratta al Comune.

Per quanto riguarda il primo aspetto, vale la pena di sottolineare: – il coordinamento da parte dei Consigli provinciali di alcuni servizi minimi nei Comuni con popolazione inferiore a 20.000 abitanti, con la proposta delle forme di erogazione; – partecipazione attiva alla predisposizione e monitoraggio dei piani economico-finanziari; – monitoraggio dei costi effettivi; – i compiti di coordinamento e supervisione, in collaborazione con le Comunità autonome, dei processi di fusione dei Comuni.

Per quanto riguarda il catalogo delle competenze delle Province devono essere indicati: 1) In tutti i Comuni della Provincia, assistenza nell’erogazione dei servizi di riscossione dei tributi; 2) nei Comuni con popolazione inferiore a 20.000 abitanti è consentita l’erogazione dei servizi di: a) Amministrazione elettronica; b) Contrattazione centralizzata; c) Sostegno alla gestione finanziaria; d) Prevenzione ed estinzione degli incendi; 3) nei Comuni con popolazione inferiore a 5.000 abitanti: a) la fornitura di servizi di trattamento dei rifiuti; b) l’erogazione di servizi di manutenzione e pulizia degli studi medici; 4) nei Comuni con popolazione inferiore a 1.000 abitanti, la garanzia dell’erogazione dei servizi di segreteria e di intervento.

Perciò, si può concludere che il Consiglio provinciale si configura come uno strumento qualificato nell’ambito della riforma sia per la sua configurazione istituzionale di risposta alla carenza di capacità gestionale dei Comuni di piccole e medie dimensioni, sia per la sua consacrazione come apparato di sostegno per l’adempimento dei compiti e la soddisfazione delle esigenze finanziarie legate all’applicazione della Legge organica 2/2012, del 27 aprile, sulla stabilità di bilancio e la sostenibilità finanziaria, sia per i Comuni che per il Ministero delle Finanze (quest’ultimo aspetto si segnala per la sua grande novità).

5. Un bilancio dopo dodici anni di applicazione della legge del 2013

La profonda modifica voluta dalla legge del 2013 mirava a chiarire le competenze contenute nella legge che regola le basi del regime locale (LRBRL), evitando duplicazioni amministrative e, quindi, a stabilire il finanziamento associato a tali poteri[10].

La LRSAL è arrivata ad invertire l’approccio esistente fino ad ora, che consisteva in una richiesta generica di maggiori finanziamenti locali, ma senza associarla a un catalogo di competenze. Da quel momento in poi vengono assegnate le competenze che determinano il finanziamento.

Secondo questa idea, la legge classifica le competenze locali in competenze proprie, delegate e altre diverse dalle precedenti, che gergalmente chiamiamo competenze improprie.

Il finanziamento delle competenze specifiche o proprie deve essere a carico delle imposte e delle altre entrate dell’ente locale.

Ciò richiede che le autorità locali esercitino i loro poteri fiscali in modo responsabile, in modo che le tasse e i prezzi pubblici coprano i costi di fornitura dei servizi e che la raccolta di altre entrate proprie garantisca il corretto esercizio delle loro altre competenze.

Da parte loro, le competenze delegate sono quelle che corrispondono allo Stato o alle Comunità autonome e sono da questi attribuiti agli enti locali, sebbene la norma richieda che la delega migliori l’efficienza della gestione pubblica, elimini le duplicazioni amministrative, sia conforme alla legislazione della stabilità di bilancio e della sostenibilità finanziaria e che sia accompagnata dal finanziamento corrispondente[11].

L’Amministrazione delegante deve esercitare questa facoltà ponendo al centro la garanzia del finanziamento all’ente locale durante tutti gli anni di durata della delega, che devono essere almeno cinque, e tale impegno deve essere antecedente alla delega.

Infine, vi sarebbero le cosiddette competenze improprie, disciplinate dall’articolo 7.4 della LRBRL, secondo cui gli enti locali possono esercitare competenze diverse da quelle proprie e attribuite con delega, quando non è messa a rischio la sostenibilità finanziaria dell’Erario comunale e non incorre in una situazione di contemporanea esecuzione dello stesso servizio pubblico con altra Pubblica Amministrazione.

Questo precetto è ciò che consente agli enti locali di esercitare competenze che vanno oltre quelle qualificabili come proprie e la cui fonte di finanziamento deve essere costituita dalle imposte e dalle risorse proprie, fatta salva l’eventuale sottoscrizione di un accordo di collaborazione con l’Amministrazione titolare della competenza tramite cui questa Amministrazione fornisce la relativa sovvenzione.

Pertanto, un Comune potrebbe prendere in considerazione l’ipotesi di assumere competenze diverse dalle proprie e da quelle delegate e di ampliare l’offerta dei servizi offerti ai vicini solo se dispone di un surplus di risorse proprie che gli consenta di sostenere maggiori spese.

Non è, quindi, che un ente locale si assuma una competenza impropria e poi chieda il finanziamento della sua prestazione, ma piuttosto deve prima dimostrare di avere questo surplus una volta soddisfatte le proprie competenze e poi, verificata la sua sostenibilità e la mancata duplicazione finanziaria e amministrativa, potrebbe esercitare tale competenza impropria.

È qui che interviene il Ministero delle Finanze e della Funzione Pubblica, attraverso la Direzione Generale della Stabilità di Bilancio e della Sostenibilità Finanziaria, dato che attualmente esercita la supervisione finanziaria degli enti locali di 6 Comunità autonome più Ceuta e Melilla, sui quali pubblica il rapporto di sostenibilità finanziaria.

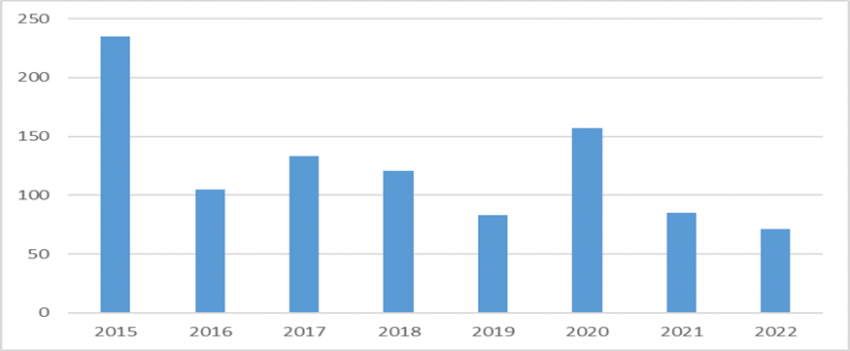

Dal 2015 ad 2023 sono stati emessi 1.058 pareri, di cui il 74,86% favorevoli e il 25,14% sfavorevoli. Gli ambiti a cui si riferiscono maggiormente le competenze improprie sono l’istruzione (40,55%) e il lavoro (9,6%), ad eccezione del 2020 in cui le competenze legate alla pandemia sanitaria COVID 19 sono risultate più numerose.

Il dettaglio per anno è mostrato nel grafico seguente:

(*) Nel 2023 sono stati elaborati 68 pareri fino ad aprile

L’aspetto più conflittuale di questa materia è la durata dell’esercizio della competenza, cioè se l’ente locale intenda una competenza a breve o medio termine o se, al contrario, chieda di esercitare una competenza e fornire un servizio di natura permanente e strutturale, come un asilo nido o una residenza per anziani.

Questo punto è molto rilevante poiché il parere di sostenibilità dimostra che l’esercizio di una competenza impropria non mette a rischio la sostenibilità finanziaria della Tesoreria comunale, ma è evidente che un parere di questa natura non può essere valido all’infinito. Per questo motivo si precisa che il valore del parere è subordinato al mantenimento delle condizioni economiche esistenti alla data della sua emissione, anche se la realtà dimostra che, se un ente locale inizia a fornire un servizio, difficilmente potrà sospenderlo, soprattutto se questo ha carattere assistenziale.

Date le conseguenze economiche e di bilancio che ne derivano, sarebbe necessario riflettere sulla necessità di limitare le competenze improprie alle azioni di breve e medio termine, mentre le azioni strutturali verrebbero sempre attuate come competenze delegate. Si potrebbero fare eccezioni a questa massima per gli enti locali del modello di trasferimento dei tributi, che in genere hanno una maggiore capacità finanziaria[12].

La LRSAL ha cercato anche di rafforzare la posizione istituzionale dei Consigli provinciali, dei Cabildos, dei Consigli insulari e degli enti equivalenti, che avrebbero assunto le competenze dei Comuni. Tuttavia, la scarsa qualità tecnica della legge, le sue carenze, incoerenze e contraddizioni, presto emerse, hanno ostacolato l’effettiva applicazione delle sue disposizioni. A ciò ha contribuito anche la rapida reazione delle Comunità autonome che, con strumenti giuridici diversi, hanno puntato a mantenere i servizi e le competenze degli enti locali così come erano prima dell’entrata in vigore della legge; e, un po’ più tardi, l’intervento del Tribunal Constitucional, che ha dichiarato l’incostituzionalità totale o parziale di alcuni precetti e ne ha interpretati altri in conformità alla Costituzione. Tutto ciò rende estremamente difficile comprendere l’attuale formulazione della LRBRL e, spesso, è necessario uno sforzo interpretativo che non ha senso in una legge che molte persone senza particolari conoscenze giuridiche devono conoscere e applicare. Inoltre, i cambiamenti reali sono stati limitati, almeno per quanto riguarda i due obiettivi fondamentali, ovvero la migliore definizione delle competenze locali e il rafforzamento dei Consigli provinciali.

Tuttavia, la riforma ha avuto un impatto significativo sulla spesa locale e sul rispetto degli obiettivi di stabilità di bilancio e sostenibilità finanziaria, tanto che gli enti locali hanno un avanzo di bilancio con una forte riduzione del debito.

In conclusione, si può valutare positivamente la modifica introdotta dalla LRSAL nel governo locale, anche se sarebbe opportuno approvare un provvedimento normativo che specifichi alcuni aspetti o requisiti per l’esercizio di tali competenze, come hanno fatto alcune Comunità autonome che esercitano la supervisione finanziaria dei propri enti locali. Ciò ne faciliterebbe l’applicazione e ridurrebbe i rischi citati in relazione all’assunzione, come competenze improprie da parte degli enti locali, di talune competenze attribuite ad altre pubbliche amministrazioni (generalmente alle Comunità autonome), che comportano l’erogazione di servizi e spese consolidate come strutturali.

- Professore di Diritto costituzionale presso l’Universidad Nacional de Educación a Distancia (Madrid, Spagna). Il contributo costituisce la versione rielaborata e ampliata della relazione al Seminario di studi nel decennale della legge 7 aprile 2014, n. 56 “Province e comuni: attualità e prospettive in Europa meridionale”, tenutosi il 23 novembre 2024 ad Alessandria nell’ambito della “Settimana delle Autonomie locali. Fare di più o fare meglio? Ciclo di lezioni per amministratori, dirigenti e funzionari degli Enti locali della Provincia di Alessandria”, a cura di R. Balduzzi. ↑

- Sanz Rubio, E. (2014), Significado y contenido de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local. Hacia una ordenación del Gobierno local, in Revista de Derecho Local, 1 gennaio 2014. Disponibile in: https://elderecho.com/significado-y-contenido-de-la-ley-272013-de-27-de-diciembre-de-racionalizacion-y-sostenibilidad-de-la-administracion-local-hacia-una-ordenacion-del-gobierno-local ↑

- Cuesta Revilla, J. (2014). Las competencias municipales: una aproximación a su nuevo régimen jurídico, in Cuadernos de Derecho Local, num. 34, febbraio 2014, pp. 98-125. ↑

- Sentenza 41/2016, di 3 marzo 2016: https://www.boe.es/buscar/doc.php?id=BOE-A-2016-3407 ↑

- Sentenza 54/2017, di 11 maggio 2017: https://www.boe.es/buscar/doc.php?id=BOE-A-2017-6850 ↑

- Questa denominazione è stata molto criticata da alcuni autori. Cfr. Cuesta Revilla, J. (2014), Las competencias municipales: una aproximación a su nuevo régimen jurídico, op, cit., pp. 118-121. ↑

- Sulle competenze delegate, vid. Cuesta Revilla, J. (2014). Las competencias municipales: una aproximación a su nuevo régimen jurídico, op, cit., pp. 110-118. ↑

- Jiménez Asensio, R. (2014), Competencias municipales “disponibles”: régimen jurídico y algunos problemas pendientes, in Diario de Derecho Municipal, 23 dicembre 2014, Iustel. Disponibile in: https://laadministracionaldia.inap.es/noticia.asp?id=1504330 ↑

- Sanz Rubio, E. (2014), Significado y contenido de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local. Hacia una ordenación del Gobierno local, op. cit. ↑

- Carbonell Porras, E. (2023). Las competencias locales diez años después de la LRSAL, in Revista de Estudios de la Administración Local y Autonómica, num. 19, 8-28. https://doi.org/10.24965/reala.11192 ↑

- Donoso Atienza, E. (2023), ¿En mi Ayuntamiento se prestan competencias impropias?, in Blog Fiscal de Crónica Tributaria, 26 luglio 2023. Disponibile in: https://blogfiscal.cronicatributaria.ief.es/en-mi-ayuntamiento-se-prestan-competencias-impropias/ ↑

- Bosch Roca, N.; Vilalta Ferrer, M. (2024), La hacienda de los municipios españoles: diagnóstico, evaluación y propuestas para una reforma, in Cuadernos de Derecho Local, num. 64, pp. 14-47. DOI https://doi.org/10.61521/cuadernosderecholocal.64.1007 ↑