Rassegna dei pareri richiesti dagli enti locali ai sensi dell’articolo 7, comma 8, legge 131/2003. Anno 2020

Antonella Boffano[1] e Laura Pennazio[2]

Sommario:

1. Introduzione. – 2. Grafico confronto attività tra gli anni 2019 e 2020. – 3. Grafico suddivisione province. – 4. Grafico ammissibilità/inammissibilità. – 5. Problematiche di carattere generale ricorrenti. – 6. Esame delle singole deliberazioni.

1. Introduzione.

La presente rassegna analizza l’attività consultiva svolta, ai sensi dell’articolo 7, comma 8, legge n. 131/2003, dalla Sezione regionale di controllo per la Regione Piemonte e per il tramite del Consiglio delle autonomie locali, relativamente all’anno 2020.

L’attività svolta dal Consiglio delle autonomie consiste nel verificare se sussistono i requisiti di ammissibilità soggettiva e oggettiva nelle richieste di parere formulate dalle province, dalle città metropolitane e dai comuni, alla luce dei parametri stabiliti dalla Sezione Autonomie con delibera 10 marzo 2006, n. 5, dalle Sezioni riunite in sede di controllo con delibera 17

Sotto il profilo soggettivo la richiesta deve provenire da un organo legittimato a proporla (Città metropolitana, Provincia o Comune), deve essere sottoscritta dal legale rappresentante dell’Ente (Sindaco della Città metropolitana, Presidente di Provincia o Sindaco del Comune) e deve essere trasmessa per il tramite del Consiglio delle autonomie locali.

Sotto il profilo oggettivo la richiesta deve attenere alla materia della contabilità pubblica. Tale nozione, secondo il citato indirizzo interpretativo, afferisce “alla normativa ed ai relativi atti applicativi che disciplinano in generale l’attività finanziaria che precede o che segue i distinti interventi di settore, compresi, in particolare, la disciplina dei bilanci e i relativi equilibri, l’acquisizione delle entrate, l’organizzazione finanziaria – contabile, la disciplina del patrimonio, la gestione delle spese, l’indebitamento, la rendicontazione e i relativi controlli”.

Inoltre, la richiesta non può concernere fatti gestionali specifici o attività già svolte ma deve riguardare ambiti e oggetti di portata generale e non essere oggetto di esame da parte di altri organi al fine di evitare interferenze in vertenze di carattere giudiziario in atto o in via di instaurazione.

Nell’anno 2019, il CAL ha dato avvio all’attività di pre-istruttoria delle richieste di parere che provengono dagli enti locali unitamente alla scheda di accompagnamento, pertanto il 2020 rappresenta il secondo anno oggetto di indagine.

Viene svolto un primo esame di ricevibilità dagli uffici:

- se mancano i requisiti formali di presentazione o la scheda di accompagnamento, si invita l’ente a ripresentare o integrare la richiesta;

- se la richiesta è presentata in modo corretto, l’ufficio redige la scheda di ammissibilità e si inoltra la richiesta alla Corte dei Conti;

- qualora la richiesta presenti profili di inammissibilità palese, il Presidente del CAL, sentito l’ufficio di presidenza, respinge la richiesta con lettera indirizzata all’ente richiedente e per conoscenza alla Corte dei Conti.

Il CAL, tuttavia, respinge la richiesta solo in caso di inammissibilità palese, posto che a volte non è univoca né l’ammissibilità né l’inammissibilità per il sovrapporsi di fattispecie simili ma non uguali e, pertanto, in tali casi, solo la decisione dell’organo giurisdizionale può dirimere il dubbio.

2. Grafico confronto attività tra gli anni 2019 e 2020.

Come si desume dal grafico, le richieste di parere risultano diminuite rispetto all’anno 2019 (16 a fronte di 37 richieste). Tale diminuzione risente sicuramente della situazione emergenziale determinata dalla pandemia Covid 19 vissuta dagli enti locali, ma anche della maggiore diffusione dei pareri resi, sia tramite la banca dati della Corte dei Conti, sia tramite la pubblicazione sul sito internet del Consiglio regionale.

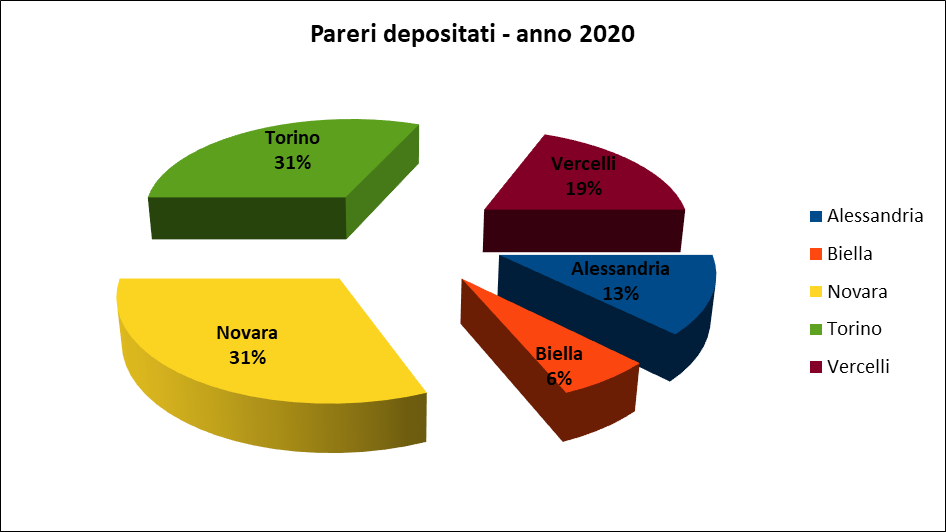

3. Grafico suddivisione province.

Il grafico illustra le province che hanno presentato i quesiti. Come nel 2019, Torino e Novara hanno la percentuale maggiore, che si attesta al 31% per entrambe. Seguono Vercelli, con il 19%, Alessandria, con il 13%, e Biella, con il 6%.

Nessuna richiesta risulta presentata dalle province di Asti, Cuneo e Verbano-Cusio-Ossola.

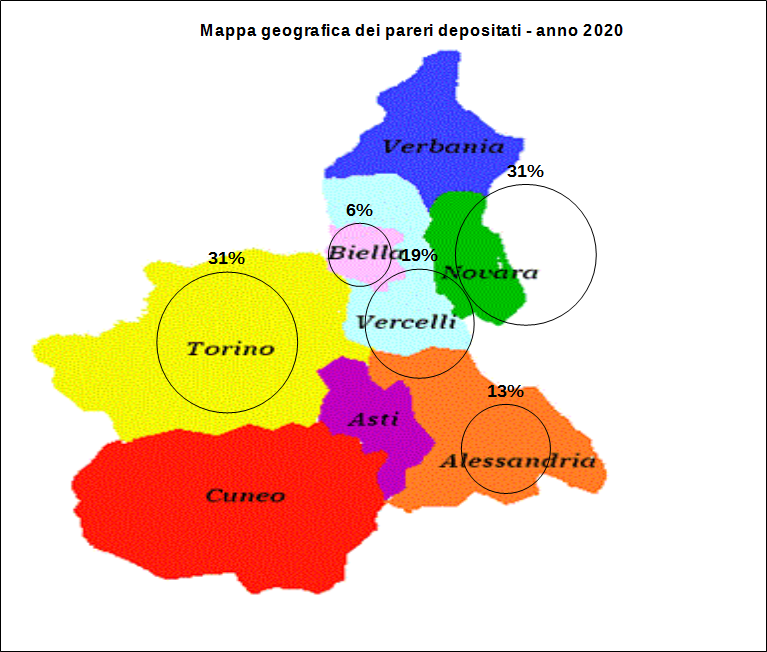

I dati riportati nel precedente grafico sono qui rappresentati sulla mappa del Piemonte suddivisa in province. Le percentuali dei pareri depositati determinano la dimensione delle bolle.

4. Grafico ammissibilità/inammissibilità.

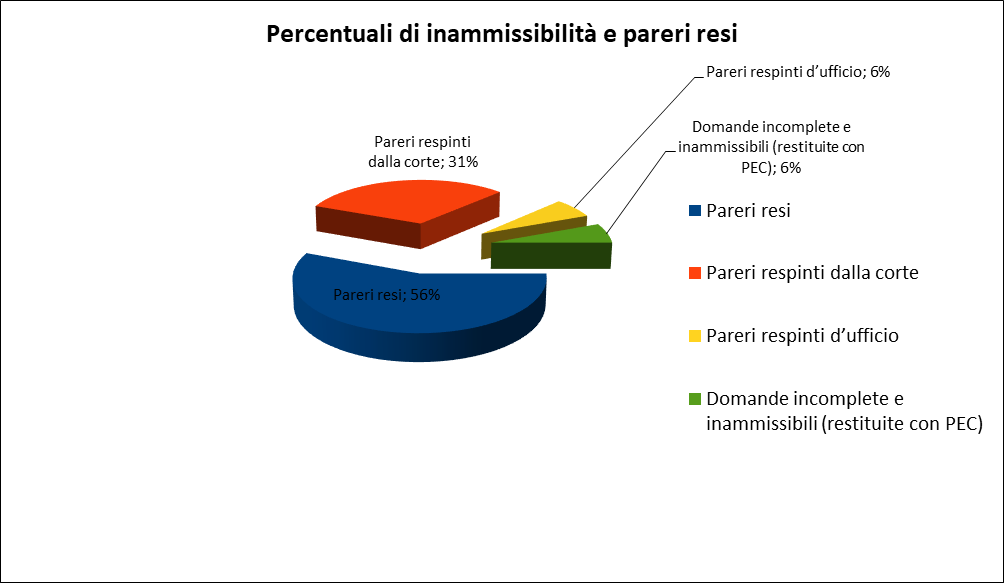

Dal punto di vista grafico, i pareri resi dai giudici si attestano al 56% delle domande complessivamente pervenute all’ufficio. Il restante 37% equivale a casi di inammissibilità (tra questi il 25% sono casi di inammissibilità dichiarata dalla Sezione regionale e il 12% risultanti dall’attività di pre-istruttoria svolta dall’ufficio).

In particolare, dall’esame delle 16 domande complessivamente pervenute all’ufficio risulta che:

- una era priva dei requisiti formali di presentazione, pertanto gli enti locali sono stati invitati dall’ufficio a ripresentare o a integrare la richiesta;

- una presentava profili di inammissibilità palese, pertanto è stata respinta d’ufficio;

- 14 rispettavano, ad una prima valutazione, i requisiti di ammissibilità soggettiva e oggettiva, pertanto sono state inoltrate alla Corte dei Conti. Di queste, i giudici ne hanno respinte 5 e hanno reso il parere per le restanti 9;

- 2 sono risultati i casi in cui è stata dichiarata dall’ufficio un’ammissibilità parziale, per parziale difetto dei requisiti oggettivi. Di questi uno è stato parimenti dichiarato parzialmente ammissibile dalla Corte e l’altro inammissibile (proprio per il sovrapporsi di fattispecie non univoche cui si è accennato precedentemente).

5. Problematiche di carattere generale ricorrenti.

Dall’esame delle deliberazioni emerge che i quesiti in materia di contabilità pubblica attengono, in generale, al corretto utilizzo delle risorse degli enti locali.

Complessivamente, i quesiti si sono rivelati eterogenei proponendo interrogativi in ordine ai seguenti aspetti:

- definizione della capacità assunzionale dell’ente, in particolare delle province, in riferimento al personale proveniente dai comuni per mobilità;

- fondo salario accessorio;

- compenso dei revisori dei conti;

- permessi retribuiti ai consiglieri delegati;

- ambito soggettivo di applicazione di specifica normativa;

- contabilizzazione delle operazioni di anticipazione nell’ambito del contratto di appalto;

- compensazione del debito IMU;

- obblighi derivanti da una missiva di patronage;

- ridefinizione del canone di locazione di immobile a uso istituzionale;

- calcolo degli oneri di urbanizzazione;

- società partecipate dal Comune;

- accantonamento quote avanzo di amministrazione in sede di consultivo.

Sono risultati estranei alla contabilità pubblica, e pertanto dichiarati inammissibili dalla Sezione o respinti dal Consiglio delle autonomie, questioni attinenti all’interpretazione dei contratti collettivi, all’aggiornamento delle relazioni di fine mandato (in quanto l’esame delle stesse rientra nelle funzioni di controllo della Sezione), all’avvallo preventivo di un atto di gestione concreta ovvero a funzioni assoggettate alla giurisdizione della Corte dei Conti.

6. Esame delle singole deliberazioni.

Città Metropolitana di Torino – deliberazione SRCPIE/40/2020/PAR

Oggetto: amministrazioni pubbliche – ambito soggettivo di applicazione dell’articolo 1, comma 616, della legge 27 dicembre 2019, n. 160 (legge di bilancio 2020).

Esito: parere reso.

Principio: il quesito in merito all’accezione da attribuire alla locuzione “amministrazioni dello Stato” di cui all’articolo 1, comma 616, della legge 27 dicembre 2019, n. 160 (legge di bilancio 2020) è volto a verificare l’ammissibilità dell’ente al meccanismo di rinegoziazione dei contratti di locazione passiva.

A detta dei giudici, nella nozione di “amministrazioni dello Stato” non è possibile ricomprendere tutte le “amministrazioni pubbliche”. Infatti, così come dalla interpretazione letterale della disposizione discende l’esclusivo riferimento alle amministrazioni dello Stato anche la ricostruzione della volontà del legislatore evidenzia che quest’ultimo ben avrebbe potuto richiamare espressamente le altre amministrazioni di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, come puntualmente avvenuto in altre occasioni in cui ha esteso l’ambito di applicazione a tutte le pubbliche amministrazioni, anche con interventi successivi. D’altronde, l’analisi di ulteriori interventi normativi in tema di locazione passiva ha rilevato, in taluni casi, il riferimento anche alle amministrazioni pubbliche in generale. In particolare, dalla relazione illustrativa al disegno di legge del bilancio 2020 emerge un esclusivo riferimento alle amministrazioni dello Stato e ai risparmi di spesa che si determinano per il solo bilancio dello Stato.

Dunque, se non è possibile annoverare tra le amministrazioni dello Stato tutte le amministrazioni pubbliche, è esclusa la rinegoziazione dei contratti di locazione passiva da parte della Città Metropolitana di Torino.

Città Metropolitana di Torino – deliberazione SRCPIE/67/2020/PAR

Oggetto: contabilizzazione operazioni di anticipazione.

Esito: parere reso.

Principio: il quesito attiene alla corretta contabilizzazione nella parte corrente del bilancio dell’anticipazione del prezzo contrattuale prevista dall’art. 35, comma 18, del D.Lgs. n. 50 del 2016, con particolare riferimento ai contratti pluriennali di servizi e forniture. Tale chiarimento è necessario per risolvere il disallineamento tra la qualificazione economico-patrimoniale dell’operazione di anticipazione e la relativa qualificazione fiscale e civilistica.

A detta dei giudici, l’anticipazione del prezzo contrattuale si colloca nella fase dell’esecuzione del contratto e in tal senso è assimilata all’acconto sul prezzo. Ne discende pertanto la contabilizzazione in contabilità finanziaria come un acconto in conto lavori, servizi o forniture e l’imputazione agli stanziamenti riguardanti la spesa cui si riferisce. Più precisamente, al Titolo II della spesa in caso di appalto di lavori o al Titolo I della spesa nel caso di acquisizione beni e servizi, in riferimento ai relativi stanziamenti per la realizzazione dell’opera o per la fornitura dei beni e servizi. A tale conclusione si perviene applicando il principio contabile generale della prevalenza della sostanza sulla forma: infatti, l’anticipazione del 20% deve intendersi quale acconto, considerato il richiamo, nel dettato normativo, all’inizio dei lavori e al volume degli stessi.

Comune di Candelo – Nota CAL -12/08/2020 prot. N. 12888

Oggetto: personale, progressioni verticali.

Esito: inammissibile, rinviato al Comune.

Principio: la richiesta di parere è inammissibile dal punto di vista oggettivo, in quanto la corretta interpretazione dell’articolo 22, comma 15, del D.Lgs. 75/2017, alla luce delle modifiche introdotte dall’articolo 1, comma 1-ter, del D.L. 162/2019, convertito con modificazioni dalla L. 8/2020, al fine di pervenire alla corretta individuazione del triennio di riferimento per l’attivazione di una progressione verticale dalla categoria B alla categoria C, sembra volto a legittimare la deliberazione già assunta dall’amministrazione comunale e in tal senso prefigura l’ottenimento di un avvallo preventivo da parte della Sezione. Dunque, la fattispecie è esclusa dall’esercizio della funzione consultiva, la quale è circoscritta all’interpretazione astratta di disposizioni normative attinenti alla contabilità pubblica al fine di orientare l’azione amministrativa degli enti locali senza interferire nella loro concreta attività gestionale e amministrativa.

Comune di Casalvolone – deliberazione SRCPIE/35/2020/PAR

Oggetto: compensazione debito IMU.

Esito: parere reso.

Principio: il quesito riguarda la corretta interpretazione dell’art. 12 DL 98/2011, convertito dalla L. 111/2011, modificata da art. 1, c. 138, L 228/2012 in riferimento ad un atto transattivo e/o di mediazione avente ad oggetto un terreno edificabile a compensazione di un debito IMU.

A detta dei giudici, spetta al legislatore disciplinare le fattispecie di tributo alle quali è possibile adempiere mediante prestazioni diverse dall’esatto adempimento. Dunque, in assenza di una normativa specifica al riguardo relativa ai tributi locali, non si ritiene possibile il ricorso generalizzato all’istituto della datio in solutum ex art. 1197 c.c., previsto dal legislatore esclusivamente per le imposte sul reddito e per l’imposta sulle successioni e donazioni, in materia di beni culturali.

Comune di Castelspina – deliberazione SRCPIE/83/2020/PAR

Oggetto: termine iniziale di efficacia dei contratti integrativi degli enti locali.

Esito: inammissibile.

Principio: il quesito è volto all’individuazione del termine iniziale di decorrenza dei contratti integrativi degli enti locali alla luce della sospensione dei termini nel procedimento amministrativo, ai sensi dell’articolo 103 del D.L. 17 marzo 2020, n. 18, e successivamente prorogato, al fine di far retroagire gli effetti della sottoscrizione dell’accordo al momento di inizio del cd. lockdown, a seguito dell’emergenza epidemiologica da Covid-19, non essendo tale impedimento ricollegabile alla volontà delle parti contrattuali ma a una causa di forza maggiore.

L’orientamento della Sezione esclude l’ammissibilità del quesito dal punto di vista oggettivo sotto un duplice profilo. Innanzitutto, la pronuncia è preclusa quando si possa anche solo potenzialmente interferire con le competenze di altri organi giurisdizionali, mentre, in secondo luogo, è attribuita all’ARAN l’interpretazione delle norme contrattuali.

Comune di Giaveno – deliberazione SRCPIE/37/2020/PAR

Oggetto: ridefinizione canone d’affitto immobile a uso istituzionale.

Esito: parere reso nei limiti dell’espressione di principi e regole.

Principio: il quesito volto a verificare la possibilità di avvalersi della previsione dell’art. 3, comma 4 bis, del D.L. 6 luglio 2012, n. 95 (convertito con legge 7 agosto 2012, n. 135) per poter integrare la differenza di quanto dovuto dal Ministero dell’Interno ad un soggetto privato a titolo di canone di locazione per un immobile adibito a Caserma per l’Arma dei Carabinieri per un periodo pregresso, così da mantenere la caserma sul territorio, a tutela dell’interesse generale, è ammissibile nei limiti dell’espressione di principi e regole utili all’ente per assumere le proprie determinazioni. Il quesito, infatti, privo del requisito della generalità, è finalizzato all’adozione di uno specifico atto gestionale e, sarebbe dunque, inammissibile sotto il profilo oggettivo.

In conclusione, la Sezione esprime una serie di orientamenti volti a coadiuvare l’ente nel delineare l’ambito di applicazione dell’art. 3, comma 4 bis, del D.L. n. 95 del 2012. In particolare, richiama il dettato dell’articolo 187, comma 2, del TUEL, che, nell’elencare le modalità di utilizzo dell’avanzo di amministrazione, individua, alla lettera d), la possibilità di finanziare spese correnti a carattere non permanente, quale potrebbe essere un contributo erogato una tantum. Tuttavia, il pagamento dei canoni di locazione di un immobile privato adibito ad uso caserma non può essere assolto con un contributo una tantum trattandosi di una spesa ricorrente che necessita di un’adeguata copertura attraverso le entrate correnti degli esercizi di competenza per l’intera durata del contratto.

Comune di Moncalieri – deliberazione SRCPIE/94/2020/PAR

Oggetto: aggiornamento della relazione di fine mandato in relazione alle nuove scadenze elettorali per Covid-19.

Esito: inammissibile.

Principio: il quesito volto all’interpretazione dell’articolo 4, comma 2, del D.Lgs. 6 settembre 2011, n. 149 (Meccanismi sanzionatori e premiali relativi a regioni, province e comuni, a norma degli articoli 2, 17 e 26 della legge 5 maggio 2009, n. 42), al fine di comprendere se occorra aggiornare la relazione di fine mandato, alla luce delle nuove scadenze elettorali determinate dall’emergenza Covid-19, non è ammissibile.

Sebbene la relazione di fine mandato afferisca alla materia di contabilità pubblica (deliberazione delle Sezioni Autonomie n. 15/2015), il quesito è volto ad ottenere indicazioni puntuali sulle modalità di una specifica e concreta attività amministrativo-gestionale. È dunque da ritenersi inammissibile non rinvenendosi i caratteri di generalità e astrattezza tipici della funzione consultiva della Sezione, la quale, stante la posizione di terzietà e indipendenza che riveste, non può estendersi nella valutazione della concreta attività gestionale e amministrativa dell’ente.

Inoltre, l’esame delle relazioni di fine mandato rientra tra le funzioni di controllo assegnate alla Sezione, determinando, ancorché solo potenzialmente, un’interferenza.

Comune di Novara – deliberazione SRCPIE/32/2020/PAR

Oggetto: adeguamento trattamento economico dei revisori dei conti.

Esito: parere reso.

Principio: il quesito riguarda la corretta interpretazione dell’articolo 241, commi 1 e 7, del d.lgs. 267/2000, alla luce dei nuovi parametri fissati dal DM 21/12/2018, in particolare se sia ammissibile la modifica in corso di rapporto del compenso dei revisori dei conti fissato nell’atto di nomina.

I giudici richiamano la deliberazione n. 14 del 2019/QMIG con la quale la Sezione delle Autonomie dichiara che, in via generale, non è ammessa la facoltà in capo agli enti di procedere all’adeguamento del compenso in corso di rapporto e che, dunque, la misura del compenso cui riferirsi è quella individuata nell’atto di nomina.

Tuttavia, richiamati i principi di derivazione eurounitaria, le finalità perseguite dal decreto di adeguamento e il dettato generale dell’articolo 36 della Costituzione, il quale sancisce il diritto del lavoratore ad un giusto salario, gli stessi giudici enunciano i seguenti principi di diritto:

“1. Alla luce dei nuovi limiti massimi e dei nuovi parametri recati dal decreto interministeriale 21 dicembre 2018, emesso di concerto tra il Ministro dell’Interno e quello dell’Economia e delle Finanza, ferma la previsione di cui al comma 7 dell’art. 241 del TUEL, è facoltà degli enti locali procedere, ai sensi degli artt. 234 e 241 del TUEL, ad un rinnovato giudizio circa l’adeguatezza dei compensi liquidati anteriormente al predetto decreto alla stregua dei limiti massimi fissati dal D.M. 20 maggio 2005 e, se del caso, provvedere ad una rideterminazione degli stessi al fine di ricondurli nei limiti di congruità e di adeguatezza, previa attenta verifica della compatibilità finanziaria e della sostenibilità dei nuovi oneri.

2. L’eventuale adeguamento non ha effetto retroattivo e decorre dalla data di esecutività della deliberazione di rideterminazione del compenso assunta dall’organo consiliare ai sensi degli artt. 234 e 241 TUEL”.

Dunque, la rideterminazione del trattamento economico dei revisori dei conti avviene ad opera dell’organo consiliare, a seguito di valutazione di adeguatezza del compenso deliberato ab origine, nel rispetto della compatibilità finanziaria e della sostenibilità dei nuovi oneri da parte dell’ente.

Comune di Settimo Torinese – deliberazione SRCPIE/170/2020/PAR

Oggetto: calcolo oneri di urbanizzazione.

Esito: parere reso.

Principio: il quesito del Comune di Settimo Torinese riguarda la corretta modalità di scomputo delle opere di urbanizzazione in riferimento a diverse modalità di calcolo delle stesse opere che evidenziano un valore analitico degli oneri superiore rispetto al valore definito con modalità di calcolo sintetico. In particolare, se “nell’ambito della convenzione urbanistica, nel caso di realizzazione diretta da parte dell’operatore di opere di urbanizzazione primaria e funzionali all’intervento, computate con il metodo analitico, aventi valore maggiore rispetto agli oneri di urbanizzazione sintetici di primaria calcolati, è possibile scomputare indistintamente il valore di dette opere di urbanizzazione primaria determinato in modo analitico dal complessivo degli oneri di urbanizzazione primaria e secondaria calcolati in modo sintetico”.

Il dettato dell’articolo 16, comma 2, del DPR 6 giugno 2001, n. 380 (Testo unico delle disposizioni legislative e regolamentari in materia edilizia), richiamato dai giudici ammette lo scomputo della quota del contributo per gli oneri di urbanizzazione, se il titolare del permesso di costruire si obbliga alla realizzazione diretta delle opere di urbanizzazione. Dunque, si procede a regolare il rapporto tra l’operatore privato e l’amministrazione attraverso apposita convenzione, con giurisdizione esclusiva del giudice amministrativo sulle controversie che riguardino “l’adempimento o, in subordine, la risoluzione di convenzioni urbanistiche, anche con riferimento alla loro corretta esecuzione”.

La Corte precisa altresì che i vari criteri di computo degli oneri possono comunque differire dal costo effettivo delle opere, soprattutto quando calcolati in sede di convenzione a distanza di tempo rispetto al momento in cui l’opera è stata realizzata. Successivamente, osserva che “sono pertanto determinanti le volizioni espresse dall’amministrazione nel contesto dell’accordo raggiunto con il privato, in virtù del quale il comune è libero nella formazione del proprio consenso, senza che sussista una necessaria corrispondenza biunivoca e sinallagmatica tra il valore della prestazione assunta e quello degli oneri scomputati”. In tal senso, se “in virtù della convenzione, il privato è obbligato ad eseguire puntualmente tutte le prestazioni ivi assunte, a nulla rilevando che queste possano eccedere, originariamente o successivamente, gli oneri di urbanizzazione” , la Corte osserva che “non si può escludere che il contenuto dello stesso possa eccedere e, in tal senso, possa avere un contenuto anche diverso e ulteriore rispetto alle infrastrutturazioni ‘scomputate’”.

Tuttavia, il dettato normativo regionale è “ispirato alla necessità di compensare, con gli oneri suddetti, il maggior carico urbanistico indotto dagli interventi edificatori”. In particolare, ai sensi dell’articolo 52, comma 2, lettera a), della l.r. del Piemonte n. 56/1977, “le stime indirette o sintetiche paiono ammissibili ‘solo in carenza di elementi che consentano la stima analitica diretta’”, da cui deriverebbe “un certo disfavore del legislatore regionale a operazioni di scomputo che operino mediante una commistione di criteri eterogenei di stima”.

Dunque, a detta dei giudici, “laddove sia stata effettuata una stima analitica diretta degli oneri di urbanizzazione primaria, l’importo di quest’ultima va scomputato dagli oneri di urbanizzazione primaria anch’essi calcolati con metodo analitico, non parendo configurabile, nel quadro giuridico piemontese, una soluzione diversa”.

Comune di Novara – deliberazione SRCPIE/44/2020/PAR –

Oggetto: società partecipate dal Comune.

Esito: inammissibile.

Principio: il quesito, seppure formulato dal Sindaco, presenta un profilo di inammissibilità soggettiva in quanto riferito anche a Fondazioni di natura culturale e risponde quindi all’interesse di altri enti non legittimati a richiedere il parere. Inoltre, la richiesta si concretizza in un vaglio preventivo relativamente ad un atto concreto, tale da determinare l’inammissibilità anche sotto il profilo oggettivo. È infatti esclusa l’ingerenza della Corte nella concreta attività dell’ente, nonché una compartecipazione all’attività amministrativa, affinché escludere qualunque interferenza con la posizione di terzietà e di indipendenza della Corte.

Comune di Novara – deliberazione SRCPIE/93/2020/PAR

Oggetto: qualificazione di agente contabile del gestore della struttura ricettiva.

Esito: inammissibile.

Principio: il quesito riguarda la corretta interpretazione dell’articolo 4, comma 1 ter, del D.lgs. 14 marzo 2011, n. 23 (inserito dall’articolo 180, comma 3, D.L. 19 maggio 2020, n. 34), in particolare se l’identificazione del gestore della struttura ricettiva quale responsabile del pagamento dell’imposta di soggiorno comporti la qualificazione di agente contabile. Tale chiarimento è volto a comprendere se l’obbligo di resa di conto giudiziale e l’assoggettamento alla giurisdizione della Corte dei Conti spettino al gestore della struttura ricettiva in quanto agente contabile.

Sotto il profilo oggettivo la formulazione del quesito è inammissibile in quanto l’individuazione dei soggetti tenuti alla resa del conto è riservato alla funzione giurisdizionale della Corte dei Conti per esplicito disposto normativo; inoltre, l’ipotesi prospettata dall’articolo 4, comma 1 ter, del D.Lgs 23/2011 attrae il gestore nel rapporto tributario e rende la questione sussumibile nel diritto tributario, la quale è materia estranea alla contabilità pubblica.

Provincia di Novara – deliberazione SRCPIE/29/2020/PAR

Oggetto: permesso retribuito ai consiglieri delegati.

Esito: parere reso.

Principio: il quesito è volto alla corretta interpretazione dell’art. 79, commi 3 e 4, del D.lgs. 267/2000, relativo alla disciplina sui permessi retribuiti. In particolare se anche i consiglieri delegati provinciali, individuati dal Presidente, ex art. 1, comma 66, della legge 56/2014, possano assentarsi dal posto di lavoro fruendo del permesso retribuito, così da assimilare i consiglieri delegati ai componenti della giunta provinciale e applicare il medesimo regime giuridico.

A detta dei giudici, sebbene un consigliere, a cui il presidente della provincia delega proprie funzioni ai sensi dell’art. 1, comma 66, della legge 56/2014, in astratto, possa essere considerato amministratore in virtù dell’esercizio delle deleghe conferite, ogni ente dovrà esaminare le disposizioni del proprio statuto per valutare se, alla luce di quanto disposto dalla propria fonte interna, sussista in concreto l’assimilazione dei consiglieri delegati ai componenti degli organi esecutivi.

Provincia di Vercelli – deliberazione SRCPIE/33/2020/PAR

Oggetto: costituzione fondo salario accessorio.

Esito: inammissibile.

Principio: i quesiti posti dalla Provincia di Vercelli in tema di costituzione del fondo salario accessorio del personale adibito ad attività trasferite dalla Regione richiedono l’interpretazione di specifica norma del CCNL 21 maggio 2018. Ci si interroga, inoltre, sulla possibilità per gli enti che non hanno rispettato il patto di stabilità 2015 di ripristinare il fondo del personale 2016, alla luce dei vincoli di cui all’art. 23, comma 2, Dlgs 75/2017.

I giudici ribadiscono il consolidato orientamento delle Sezioni regionali di controllo, secondo il quale esulano dalla funzione consultiva le questioni attinenti all’interpretazione del CCNL, in quanto spetta all’ARAN.

L’inammissibilità del primo quesito si riflette anche sui quesiti successivi, atteso che le relative richieste sono formulate all’esito della risposta da rendere al quesito a monte. In via generale, si ribadisce l’indirizzo espresso nella delibera 72/2019 (Provincia di Cuneo): sussiste l’obbligo da parte del delegante di assicurare risorse finanziarie, umane e strumentali affinché il delegato sia in grado di svolgere i compiti assegnati nel rispetto del principio del buon andamento.

Provincia di Vercelli – deliberazione SRCPIE/169/2020/PAR

Oggetto: capacità assunzionale delle Province.

Esito: parere reso parzialmente.

Principio: il quesito riguarda l’individuazione degli spazi assunzionali delle province, con particolare riferimento al personale proveniente dai comuni per mobilità, alla luce del DM 17 marzo 2020.

A detta dei giudici, è ammissibile l’interpretazione di disposizioni concernenti la spesa del personale e i limiti alle assunzioni in quanto riconducibili alla materia della “contabilità pubblica” da intendersi in senso dinamico, trattandosi di una tematica che rientra nell’ambito di quelle “ulteriori materie, estranee, nel loro nucleo originario, alla «contabilità pubblica»”. Tuttavia, la Sezione esclude dalla sua valutazione la questione attinente alla mobilità in uscita riguardante, nello specifico, i due dirigenti, la posizione organizzativa e l’istruttore amministrativo trasferiti a seguito di mobilità in Regione.

Le regole in tema di assunzione del personale hanno subito nel tempo un radicale cambiamento e attualmente la facoltà assunzionale regolamentazione non poggia più su limitazioni determinate in misura percentuale in relazione alla spesa del personale cessato nell’anno precedente (regola del “turn over”). Il nuovo regime si basa sulla cd. sostenibilità finanziaria attraverso l’individuazione delle soglie per la spesa complessiva di tutto il personale calcolate in termini percentuali rispetto alla media delle entrate correnti relative agli ultimi tre rendiconti approvati. Dunque, alla luce di tale criterio, alla mobilità non è più riconosciuto il carattere della neutralità.

Comune di Santhià – deliberazione SRCPIE/36/2020/PAR

Oggetto: accantonamento quote avanzo di amministrazione in sede di consultivo.

Esito: parere reso parzialmente.

Principio: il quesito in merito agli obblighi derivanti da una missiva di patronage di carattere informale è da ritenersi inammissibile sotto il profilo oggettivo in quanto la funzione consultiva potrebbe porsi in contrasto con l’attività della Procura contabile.

È invece ammissibile il secondo quesito in tema di applicabilità di norme e principi contabili in sede di rappresentazione in bilancio delle vicende che possono impattare sui flussi di cassa e sul patrimonio dell’ente. A tal proposito, si ritiene non possa essere disatteso dall’ente l’obbligo di accantonamento di un congruo importo al fondo rischi per affrontare un procedimento contenzioso.

Fonti: Banca dati della Corte dei Conti, all’indirizzo: https://banchedati.corteconti.it/

- Funzionaria presso il Consiglio regionale del Piemonte, Direzione Processo legislativo e Comunicazione istituzionale, Settore Studi, documentazione e supporto giuridico legale. ↑

- Funzionaria presso il Consiglio regionale del Piemonte, Direzione Processo legislativo e Comunicazione istituzionale, Settore Studi, documentazione e supporto giuridico legale. ↑