Prospettive del regionalismo asimmetrico in Italia: profili economici e di finanza pubblica

Stefano Piperno[1]

Il testo rappresenta lo sviluppo di una relazione presentata a un Seminario sul regionalismo differenziato svolto il 20 aprile 2018 presso il Dipartimento di Giurisprudenza dell’Università di Torino e dedicato a Franco Pizzetti.

Introduzione

Il disposto dell’art.116, 3°c., della Costituzione consente alle Regioni a statuto ordinario di sviluppare condizioni ulteriori di autonomia legislativa e amministrativa rispetto a tre funzioni residuali (esclusive) dello Stato[2] e a tutte le 20 funzioni concorrenti come definite dall’art.117, 3°comma. A tale fine si richiede una iniziativa regionale, in accordo con gli enti locali, recepita con una intesa dal governo che deve poi tradursi in una proposta legislativa ed approvata dalle Camere a maggioranza assoluta dei suoi componenti.

Dopo un lungo letargo, che ha fatto seguito ad alcune iniziative senza esito nel biennio 2007-2008, la richiesta nel 2017 da parte delle Regioni Veneto, Lombardia e Emilia-Romagna di attuare tali previsioni costituzionali richiedendo l’autonomia rafforzata per una gran parte delle funzioni previste ha risvegliato un notevole interesse su questo assetto istituzionale definito come “regionalismo asimmetrico” o “differenziato”, un modello da tempo sperimentato, con luci e ombre, nelle Regioni a Statuto speciale. Negli ultimi mesi del 2017 il processo attuativo dell’art.116, 3° comma della Costituzione, che prevede una richiesta formale delle Regioni al Governo, è stato preceduto dallo svolgimento di due referendum consultivi (formalmente non necessari) in merito alle proposte in Veneto e Lombardia, ambedue con esito favorevole, mentre l’Emilia-Romagna ha seguito la via ordinaria. Le richieste iniziali coprivano sostanzialmente tutte le 23 materie per il Veneto, e un ventaglio più limitato per la Lombardia e l’Emilia-Romagna. Successivamente (Febbraio 2018), prima della fine della XVII legislatura, le tre Regioni hanno firmato delle intese preliminari con il Governo in merito al trasferimento di un primo più limitato blocco di materie. Altre Regioni hanno avviato nel frattempo la procedura, senza però ancora arrivare alla firma di intese preliminari[3]. Il completamento di questo processo è stato poi inserito nel “Contratto per il governo del cambiamento” siglato per la costituzione del nuovo governo tra Lega e Movimento cinque stelle all’avvio della XVIII legislatura. Nei mesi successivi le diverse Regioni hanno sviluppato ulteriormente le loro iniziative in forme diverse. In particolare, Veneto, Lombardia e Emilia-Romagna, hanno ampliato la lista delle materie da trasferire e sono arrivate a definire nuove ipotesi di accordo[4].

La possibilità di una distribuzione asimmetrica delle competenze non è una peculiarità italiana in quanto nel mondo esistono diversi ordinamenti di questo tipo (Pola, 2017). Non solo, ma in alcuni Paesi europei negli ultimi anni si è assistito alla trasformazione delle richieste di autonomia differenziata in ipotesi esplicite di secessione (es: Spagna-Catalogna, Regno Unito-Scozia e, con meno rilevanza mediatica, anche Belgio-Fiandre), rendendo il tema politicamente molto sensibile. D’altro canto, la prospettiva di questo modello è riemersa in un momento in cui il regionalismo nel nostro Paese sta vivendo un periodo molto difficile sul piano istituzionale e finanziario. Le attese che avevano fatto seguito alla riforma costituzionale del 2001 sono state in gran parte disattese e i primi quattro lustri del nuovo secolo sono stati sinora caratterizzati da un processo di graduale e disorganico riaccentramento dei poteri. Basti pensare all’ evoluzione della giurisprudenza costituzionale che ha gradualmente ampliato gli ambiti di intervento della legislazione statale attraverso il grimaldello delle sue competenze ordinamentali e “trasversali” (Falcon, 2017). In particolare, rispetto al profilo economico-finanziario, il ruolo dello Stato all’interno della materia coordinamento della finanza pubblica ha assunto caratteristiche sempre più unilaterali e invasive (Gallo, 2018). Ciò ha reso l’attuale sistema di relazioni intergovernative italiano instabile e contraddittorio per quello che concerne alcuni suoi parametri fondamentali: assetto delle competenze, autonomia finanziaria, perequazione, coordinamento tra finanza regionale e locale, e strumenti di governance multilivello. In tale contesto, la richiesta delle tre “regioni trainanti” (quelle che si sono mosse per prime) pare una sorta di risveglio tardivo rispetto ad un graduale indebolimento dell’istituto regionale a quasi un cinquantennio dalla sua nascita.

Il meccanismo previsto dall’art.116, 3° comma della Costituzione è stata analizzato in profondità dalla letteratura giuridica mentre più limitato è sinora risultato l’apporto di quella economica e di finanza pubblica. Il contributo si colloca all’interno di questo ambito disciplinare è diviso in quattro parti. Nella prima si approfondisce il concetto di asimmetria all’interno di diversi modelli di relazioni intergovernative e dei principali profili di analisi della teoria economica del federalismo fiscale. Partendo da questo inquadramento, nella seconda parte si richiamano gli aspetti salienti delle richieste delle prime tre Regioni emerse sino ad oggi, concentrandosi sulle giustificazioni addotte per l’attribuzione delle competenze asimmetriche. La terza parte affronta le questioni cruciali del finanziamento e del processo di implementazione del modello asimmetrico. Il contributo termina con alcune riflessioni sulle prospettive del regionalismo asimmetrico nel nostro Paese. Mentre scriviamo sono disponibili solo le bozze non definitive e non ufficiali delle nuove intese all’interno delle quali per alcune materie non vi è ancora accordo tra Ministeri e Regioni. Inoltre, le possibili modalità di finanziamento nella attuale configurazione si prestano alla critica di chi sostiene che esse indeboliscono la solidarietà interregionale e le politiche perequative impedendo il raggiungimento di un livello adeguato di servizi in tutte le regioni del Paese. In assenza di un quadro certo gli aspetti che trattiamo vogliono offrire alcuni strumenti di valutazione generale da un punto di vista economico-finanziario del processo in atto, indipendentemente dal ventaglio di materie che saranno coinvolte,e sulla base di alcuni principi generali della teoria del federalismo fiscale.

1. Definizione e profili di analisi.

Asimmetria e tipologie di relazioni intergovernative

L’asimmetria in un sistema decentrato (federale o meno) interviene quando vi è una differenziazione nel grado di autonomia e nelle competenze e risorse assegnate ai governi sub-nazionali. L’asimmetria può essere di diritto (de iure) o di fatto (de facto). Con il termine di asimmetria de iure si intende un ordinamento (di tipo unitario o federale) in cui solo alcuni governi subnazionali dello stesso livello – di norma quello immediatamente inferiore allo Stato nazionale (Regioni) o alla Federazione (Stati) – si distinguono per la tipologia di competenze loro attribuite sulla base di previsioni costituzionali e/o legislative.

Le Regioni a statuto speciale in Italia costituiscono un esempio di decentramento asimmetrico de iure per quanto concerne sia le funzioni svolte che il sistema di finanziamento rispetto a quanto in vigore per le Regioni a statuto ordinario. L’asimmetria è rappresentata dal fatto che ognuna di tali Regioni dispone di competenze legislative e regole di finanziamento diverse, definite dai rispettivi statuti di autonomia approvati con legge costituzionale. Le competenze delle Regioni in questo caso sono il risultato di una negoziazione bilaterale tra le diverse entità e lo Stato centrale, come è avvenuto in Spagna (Garcia-Milà T., Mc Guire T.G., 2007). Questo modello può essere ulteriormente complicato quando vengono introdotte entità di diversa natura in un ordinamento come le Comunità e le Regioni in Belgio, che presentano anche delle sovrapposizioni territoriali. L’asimmetria de iure è una risposta alla domanda di maggiore di autonomia politica da parte di alcune giurisdizioni caratterizzate da particolarità di tipo storico-culturale, linguistico, geografico ed economico che, altrimenti, potrebbe trasformarsi in domanda di indipendenza/secessione. Si tratta quindi in gran parte di una difesa della propria identità culturale. Nel mondo si riscontrano casi dove la soluzione asimmetrica ha garantito il permanere dell’unità nazionale: ad esempio, il Québec in Canada, la provincia di Aceh in Indonesia, le stesse Regioni a statuto speciale in Italia, dove nell’immediato periodo post-bellico le pulsioni autonomiste/secessioniste dei territori di confine e insulari erano molto accentuate, così come in numerosi altri Paesi. Certo, si tratta a volte di equilibri instabili: Scozia e Catalogna sono esempi recenti di modelli asimmetrici che non sono stati sufficienti a controbilanciare pienamente le tensioni indipendentiste. In altri casi tali problemi sono stati risolti con l’attribuzione di competenze asimmetriche solo sul lato delle entrate. Si tratta di un fenomeno presente nel caso che esistano governi subnazionali in aree dotate di ricche risorse naturali (petrolio, gas, ecc.). L’ attribuzione solo a tali governi di una quota o del totale delle risorse finanziarie legate allo sfruttamento di tali risorse può stemperare i conflitti con le comunità locali. Ovviamente, per tenere conto delle esigenze delle aree in cui non sono presenti risorse naturali, bisognerebbe intervenire anche sul lato della spesa con l’attribuzione di competenze aggiuntive a fronte delle maggiori entrate[5].

Un breve cenno anche all’asimmetria di fatto. Essa è un connotato sostanziale dell’autonomia locale. In effetti, la previsione costituzionale della possibilità del riconoscimento di forme e condizioni particolari di autonomia per le Regioni rispecchia una situazione che già presenta una articolazione differenziata di funzioni svolte oltre che dell’assetto ordinamentale[6]. A parità di attribuzioni formali le Regioni possono già – nel contesto politico/istituzionale attuale ove i ritagli delle materie tra livelli di governo tendono a sfumare – differenziarsi di fatto utilizzando in misura diversa i propri spazi di autonomia. Questo tipo di asimmetria è riconducibile anche al fatto che le entità sub-nazionali spesso dispongono di una capacità di influenza differenziata nelle politiche dello stato nazionale/federazione in ragione del loro diverso peso economico e politico. Essa si manifesta, oltre che nei rapporti bilaterali con lo stato nazionale, anche nella leadership che esse assumono nei vari tipi di organismi intergovernativi (come il sistema delle Conferenze in Italia) che sono sempre più influenti nella definizione e gestione delle politiche pubbliche. A volte, il regime asimmetrico de iure è proprio originato da una asimmetria di fatto legata alle particolarità geografiche, economiche, sociali e culturali delle diverse entità (Regioni o Stati). L’asimmetria de iure può a sua volta assumere un carattere transitorio, nel senso che gradualmente le competenze di tutti i governi subnazionali vengono riallineate (il cd. regionalismo a velocità variabile), oppure permanente (il c.d. regionalismo a geometria variabile, come nel caso delle Regioni a statuto speciale).

La creazione di un regime asimmetrico per le Regioni a statuto ordinario in Italia va collocato all’interno di un modello di relazioni intergovernative basato sull’interdipendenza tra livelli di governo[7]. In esso Governo centrale, Stati (Regioni) ed enti locali presentano insieme spazi autonomi e sovrapposizioni di competenze. Ciò è dovuto alle inevitabili interdipendenze tra politiche (si pensi al legame tra politiche industriali, urbanistiche e ambientali), così come allo svolgimento di funzioni diverse da parte dei diversi livelli di governo all’interno di una stessa politica (legislazione, programmazione, amministrazione e gestione)[8]. Non vi è possibilità fattuale per un governo di livello superiore di eliminare l’autonomia dei poteri dei livelli di governo inferiore ma solo di condizionarli e ridurli. D’altro canto, questi ultimi tendono a reagire a fronte delle inframmettenze da parte dei governi di livello superiore all’interno di un meccanismo di concorrenza istituzionale che, se pur regolata a livello legislativo e politico, non troverà mai un equilibrio stabile. La richiesta delle competenze differenziate da parte delle Regioni a fronte delle resistenze del governo centrale ricalca proprio un processo di questo tipo.

Il principio della separazione delle competenze tende così a sfumare all’interno di quello della condivisione e della cooperazione a fronte della sempre maggiore difficoltà di ripartire le materie sulla base di elenchi che stabiliscono confini di incerta definizione e, soprattutto, incapaci di seguire la dinamica dei problemi sempre più complessi all’interno delle società contemporanee. Nel dibattito giuridico è addirittura comparso il termine “smaterializzazione” (Benelli, 2006) in quanto “le politiche pubbliche sono rivolte ad obiettivi, si svolgono per programmi, mentre le materie sono etichette che contrassegnano settori, ambiti, argomenti destinati ad essere oggetto di una disciplina” (Bin, 2013, p.510). Ciò ha inevitabilmente determinato l’emergere di maggiori esigenze di coordinamento e negoziazione tra livelli di governo al fine di una gestione efficace delle diverse politiche pubbliche. Una lista di parole guida correnti nel dibattito istituzionale (ad esempio, nelle decisioni della Corte Costituzionale) sulle relazioni intergovernative in Italia facilita la comprensione dei suoi tratti distintivi: intreccio di materie, sovrapposizione di competenze, pluralità di interessi, materie trasversali, coordinamento, negoziazione, leale cooperazione. Tra di esse va richiamato soprattutto il termine “negoziazione” che è ormai il cardine delle politiche pubbliche intergovernative che vengono regolate da varie formule contrattuali (intese, accordi, ecc.). In generale, quindi, i governi subnazionali si trovano nello stesso tempo in una situazione di dipendenza dal centro, godono di spazi riservati di autonomia, cooperano e competono. La combinazione di tali ingredienti varia a seconda del settore di intervento, dello spazio geografico o del periodo storico. Queste caratteristiche richiedono poi un assetto istituzionale basato su organismi intergovernativi con compiti di negoziazione e coordinamento, ruolo attualmente svolto dal “sistema delle conferenze” in Italia in forme che potrebbero a questo punto richiedere anche una sorta di manutenzione straordinaria. La possibile creazione di un regime asimmetrico per alcune Regioni a statuto ordinario va quindi ricondotta all’interno di un modello di questo tipo rendendo necessario adeguare l’attuale complessa architettura istituzionale alle sue peculiarità.

Asimmetria e federalismo fiscale

La teoria “classica” del federalismo fiscale,a partire dai modelli di Tiebout (1956) e Oates (1972), giustifica il decentramento per motivi di efficienza allocativa. Il decentramento consente infatti di adeguarsi meglio alle preferenze locali per la fornitura di beni e servizi pubblici e per l’attività di regolazione dei diversi governi subnazionali rispetto ad un’offerta indifferenziata nazionale, accrescendo così il benessere collettivo. Ciò non richiede necessariamente un approccio asimmetrico, ma neppure lo esclude (Buratti, 2007). Si può infatti assumere che in un sistema decentrato alcuni livelli inferiori di governo siano soddisfatti della fornitura di beni e servizi pubblici da parte del governo centrale mentre altri vorrebbero gestirli direttamente in maniera diversa avendo preferenze differenziate e mutevoli nel tempo. Certamente, però, resta il problema delle economie di scala nella gestione dei servizi che potrebbero essere perse nel caso del decentramento, comportando oneri aggiuntivi che, a rigore, dovrebbero essere sostenuti dai governi subnazionali che richiedono competenze aggiuntive.

In realtà le giustificazioni economiche sottese alla richiesta di competenze asimmetriche vanno al di là della teoria tradizionale del federalismo fiscale riallacciandosi ai complessi rapporti che esistono tra decentramento e crescita economica. Si tratta di un profilo importante perché se è vero che il decentramento politico riflette valori e scelte di fondo per l’attuazione del principio democratico e non per il raggiungimento di obiettivi economici, sappiamo che il sistema di relazioni intergovernative condiziona il comportamento delle imprese, delle famiglie e degli stessi governi locali influendo sull’andamento economico di un Paese. La domanda da porsi è allora se il vantaggio in termini di efficienza allocativa del decentramento (in termini di soddisfazione delle preferenze locali) richiamato in precedenza si traduce anche in un effetto positivo sulla crescita economica di un Paese riducendo anche i divari regionali al suo interno. In realtà, a questa domanda la letteratura economica di tipo empirico, utilizzando confronti tra Paesi diversi o tra regioni di un medesimo Paese, non offre una risposta univoca[9]. Una spiegazione plausibile per questa indeterminazione è riconducibile al fatto che il decentramento non può essere misurato unidimensionalmente ma assume caratteristiche pluridimensionali, difficili da “misurare”, che lo rendono in una certa quale misura specifico per ogni Paese (country specific)[10], per cui la ricetta finale è quella che il decentramento…va fatto bene. L ’assenza di una relazione stabile tra decentramento e sviluppo non esclude che questa comunque esista anche se certamente è difficile da valutare[11]. In tale contesto,quali sono gli effetti positivi sulla crescita che possono derivare da un decentramento asimmetrico (Zanardi, 2017)? Innanzitutto, un processo di concorrenza verticale tra livelli di governo per l’attribuzione di funzioni in forma asimmetrica può garantire la verifica di chi tra il livello nazionale e regionale è più efficiente nel loro svolgimento in termini di rapporto costo/prestazioni, stimolando anche l’innovazione e la diffusione delle best practices. In secondo luogo, si eviterebbe di costringere le Regioni più avanzate in termini di capacità istituzionale ed amministrativa ad essere ancorate a quelle più in ritardo nel percorso di decentramento, favorendo un positivo meccanismo di concorrenza orizzontale, oltre che verticale, tra livelli di governo, che anche in questo caso facilita la sperimentazione e l’innovazione rendendone in seguito disponibili i risultati per tutti. Infine, la maggiore crescita di tali Regioni dovrebbe garantire effetti economici positivi anche nelle altre. Ciò però sarà vero solo se l’asimmetria risulterà coerente con le altre caratteristiche e specificità del sistema di relazioni intergovernative presente in un Paese. Prendiamo il caso dell’Italia. Un modello asimmetrico non potrebbe prescindere dalla particolare configurazione dei rapporti tra Regioni ed enti locali legata alla forte tradizione municipalistica del nostro Paese (che ha fatto parlare di “federalismo a tre punte”) che quindi richiederà un ruolo rilevante dei secondi nella gestione delle nuove funzioni amministrative. In secondo luogo, l’asimmetria giustificata solo per ragioni di efficienza deve comunque essere resa compatibile con le esigenze di equità riconducibili al dettato costituzionale.

2. La scelta delle materie: giustificazioni e criteri.

Le richieste iniziali da parte delle tre Regioni che sono arrivate a siglare una intesa preliminare hanno coperto un ventaglio diverso di materie e, soprattutto, seguito processi significativamente diversi. Inizialmente, Veneto e Lombardia hanno utilizzato anche lo strumento del referendum consultivo per sostenere la richiesta, mentre l’Emilia-Romagna si è basata sul percorso costituzionale ordinario che prevede una consultazione degli enti locali. Nelle proposte iniziali del 2017 si poteva rilevare una sorta di continuum nel livello di autonomia richiesta che cresceva passando dalla richiesta dell’Emilia-Romagna concentrata solo in alcuni settori ritenuti strategici per le politiche di sviluppo della Regione, a quella più ampia della Lombardia per arrivare a quella del Veneto che la richiedeva per tutte le 23 materie, La Lombardia la giustificava soprattutto per il livello di sviluppo complessivo della Regione (una delle “regioni motrici” europee) che poteva essere ulteriormente favorito dall’allentamento dei vincoli centrali garantendo nello stesso tempo delle esternalità positive per tutto il Paese anche grazie alla maggiore efficienza dell’amministrazione regionale. Il Veneto richiamava anche ragioni identitarie, e inizialmente richiedeva anche il 90 per cento del gettito regionale di Irpef, Iva e IRES senza un esplicito collegamento con le funzioni richieste. Ciò l’avrebbe reso simile alle confinanti Regioni a statuto speciale, facendo seguito ad una richiesta esplicita in questo senso da proporre attraverso un referendum consultivo ritenuto però illegittimo da parte della Corte Costituzionale[12].

Tavola 1. Competenze asimmetriche previste negli Accordi preliminari tra Stato e Regioni del febbraio 2018

| Regioni | Competenze aggiuntive richieste (art.116, 3°comma Costituzione) | Osservazioni sulle premesse agli accordi

|

| Emilia-Romagna | – Politiche del lavoro

– Istruzione – Salute – Tutela dell’ambiente e dell’ecosistema – Rapporti internazionali e con l’Unione Europea |

Possibilità di estendere il negoziato ad altre materie |

| Lombardia | – Politiche del lavoro

– Istruzione – Salute – Tutela dell’ambiente e dell’ecosistema – Rapporti internazionali e con l’Unione Europea |

Possibilità di estendere il negoziato ad altre materie

Si fa comunque riferimento a due materie come oggetto di un possibile successivo accordo: 1) Coordinamento della finanza pubblica e del sistema tributario: 2) governo del territorio |

| Veneto | – Politiche del lavoro

– Istruzione – Salute – Tutela dell’ambiente e dell’ecosistema – Rapporti internazionali e con l’Unione Europea |

Possibilità di estendere il negoziato ad altre materie

Nella premessa: 1) viene richiamato il percorso procedurale referendario; 2) si richiede il futuro riconoscimento alla Regione di quote di compartecipazione al gettito di tributi erariali da individuare in seguito e in genere di forme di finanziamento per fare fronte ai fabbisogni connessi alle ulteriori competenze

|

Le richieste sono poi state recepite in forma limitata dal governo alla fine XVII legislatura sottoscrivendo tre accordi preliminari che hanno individuato un primo elenco di materie, sostanzialmente uguale per le tre Regioni, in luogo delle intese vere e proprie (Tav.1)[13]. Per gli aspetti finanziari si offrivano alcune indicazioni di massima da approfondire successivamente attraverso il lavoro di apposite commissioni bilaterali, ma comunque sufficienti per prestarsi a diverse interpretazioni alcune delle quali le consideravano come una legittimazione alla riappropriazione dei “residui fiscali” di tali Regioni.

Le nuove ipotesi di intesa elaborate nel febbraio 2019 risultano molto più ampie e però presentano ancora elementi di incertezza riguardo ad alcune materie strategiche come infrastrutture stradali, ferroviarie aereoportuali e portuali, tutela dell’ambiente e ecosistema, tutela della salute e beni culturali rispetto alle quali i Ministeri non hanno ancora trovato un accordo con le Regioni. In particolare, il Veneto ha richiesto il trasferimento delle 23 materie, la Lombardia di 2 materie esclusive e 18 concorrenti mentre l’Emilia-Romagna si è limitata a 13 concorrenti e 2 esclusive (Tav.2).

Tavola 2. Competenze asimmetriche previstenelle bozze provvisorie di intesa tra Stato e Regioni del febbraio 2019.

|

Regioni |

Competenze aggiuntive previste (art.116, 3°comma Costituzione) | Osservazioni |

|

Emilia-Romagna |

AREA STRATEGICA: tutela e sicurezza del lavoro, istruzione tecnica e professionale

1) tutela e sicurezza del lavoro; 2) istruzione, salva l’autonomia delle istituzioni scolastiche; 3) norme generali sull’istruzione; AREA STRATEGICA: internazionalizzazione delle imprese, ricerca scientifica e tecnologica, sostegno all’innovazione 4) commercio con l’estero; 5) ricerca scientifica e tecnologica e sostegno all’innovazione per i settori produttivi; AREA STRATEGICA: territorio e rigenerazione urbana, ambiente e infrastrutture 6) governo del territorio; 7) protezione civile; 8) tutela dell’ambiente, dell’ecosistema e dei beni culturali AREA STRATEGICA: tutela della salute 9) tutela della salute; COMPETENZE COMPLEMENTARI E ACCESSORIE riferite alla governance istituzionale, al “coordinamento della finanza pubblica, alla partecipazione alla formazione e all’attuazione del diritto dell’Unione europea, ambiti trasversali ai quali si ricollegano in particolare: 10) coordinamento della finanza pubblica e del sistema tributario; 11) rapporti internazionali e con l’Unione Europea delle Regioni; 12) Organizzazione della giustizia di pace; ULTERIORI OBIETTIVI STRATEGICI 13) agricoltura, protezione della fauna, esercizio dell’attività venatoria e acquacoltura; 14) valorizzazione dei beni culturali e ambientali e promozione e organizzazione di attività culturali; 15) ordinamento sportivo |

Datata 14 Febbraio 2019

Vi sono ancora richieste non accolte dai ministeri o non ancora definite.

Vi è poi una premessa generale concordata composto da 8 articoli uguali per le tre Regioni e datata 25 febbraio 2019. L’art.3 prevede l’istituzione di una Commissione paritetica composta da nove rappresentanti regionali e nove di nomina governativa che individuerà entro centoventi giorni dalla data di entrata in vigore della legge di approvazione dell’intesa, avvalendosi della collaborazione di tutti i ministeri coinvolti, le risorse finanziarie, umane e strumentali, nonché le forme di raccordo con le amministrazioni centrali, necessarie all’esercizio delle funzioni. I successivi decreti di trasferimento richiedono un parere della Conferenza unificata Nella bozza l’art 5 prevede le modalità di finanziamento delle competenze differenziate |

|

Lombardia |

Si richiedono competenze differenziate in 18 materie a competenza concorrente e in due a competenza esclusiva dello Stato.

Tra le materie a competenza esclusiva dello Stato non vengono richieste competenze aggiuntive in merito all’organizzazione della giustizia di pace.

Tra le materie a competenza concorrente non vengono richieste competenze aggiuntive in merito a casse di risparmio, casse rurali, aziende di credito a carattere regionale e enti di credito fondiario e agrario a carattere regionale |

Datata 14 Febbraio 2019

Vi sono ancora richieste non accolte dai ministeri o non ancora definite.

Vi è poi una premessa generale concordata composto da 8 articoli uguali per le tre Regioni e datata 25 febbraio 2019. L’art.3 prevede l’istituzione di una Commissione paritetica composta da nove rappresentanti regionali e nove di nomina governativa che individuerà entro centoventi giorni dalla data di entrata in vigore della legge di approvazione dell’intesa, avvalendosi della collaborazione di tutti i ministeri coinvolti, le risorse finanziarie, umane e strumentali, nonché le forme di raccordo con le amministrazioni centrali, necessarie all’esercizio delle funzioni. I successivi decreti di trasferimento richiedono un parere della Conferenza unificata Nella bozza l’art 5 prevede le modalità di finanziamento delle competenze differenziate |

|

Veneto |

Si richiedono competenze differenziate nelle 20 materie a competenza concorrente e nelle tre a competenza esclusiva dello Stato

|

Datata 14 Febbraio 2019

Vi sono ancora richieste non accolte dai ministeri o non ancora definite

Vi è poi una premessa generale concordata composto da 8 articoli uguali per le tre Regioni e datata 25 febbraio 2019. L’art.3 prevede l’istituzione di una Commissione paritetica composta da nove rappresentanti regionali e nove di nomina governativa che individuerà entro centoventi giorni dalla data di entrata in vigore della legge di approvazione dell’intesa, avvalendosi della collaborazione di tutti i ministeri coinvolti, le risorse finanziarie, umane e strumentali, nonché le forme di raccordo con le amministrazioni centrali, necessarie all’esercizio delle funzioni. I successivi decreti di trasferimento richiedono un parere della Conferenza unificata. L’art 5 prevede le modalità di finanziamento delle competenze differenziate |

Fonte:bozze pubblicate nella rivista federalismi.it n. 4 del 20 febbraio 2019; https://www.federalismi.it/nv14/articolo-documento.cfm?Artid=38116

Commentare l’elenco delle materie va al di là degli scopi del nostro lavoro. Nelle bozze di intesa si trova un lungo elenco di funzioni legislative e soprattutto amministrative la cui rilevanza è spesso difficile da decifrare per i non addetti ai lavori in assenza di qualche relazione esplicativa. È probabile che per il loro trasferimento effettivo esse richiederanno ulteriori processi di specificazione e negoziazione nelle commissioni bilaterali, ma probabilmente anche all’interno del sistema delle conferenze che ne diventerà il garante di fatto dell’attuazione. Solo successivamente si potrà valutare l’ampiezza effettiva del trasferimento. Certo, ci si può chiedere in che misura operazioni di questo tipo non si sarebbero potute compiere con la legislazione ordinaria e, soprattutto, attraverso intese e formule convenzionali (Bin, 2008). D’altro canto, la realtà è che, sinora, in assenza di leggi organiche e di attuazione della legge La Loggia n.131/2003, la distribuzione effettiva delle competenze (soprattutto relativamente a quelle concorrenti) è stata di fatto definita dalle sentenze della Corte Costituzionale e dagli accordi definiti all’interno del sistema delle Conferenze. Lasciando però l’approfondimento di queste riflessioni ai giuristi[14], cerchiamo di verificare la robustezza delle ragioni di tipo economico che possono giustificare le richieste regionali. All’interno della documentazione ufficiale sinora esse sono risultate molto generali e senza un adeguato supporto empirico. È significativo che non sia emersa in maniera chiara una risposta a due domande formulate all’interno dell’Indagine conoscitiva sull’attuazione dell’art.116, 3°c., promossa dalla Commissione bicamerale sulle questioni regionali nel 2017. In essa si chiedeva: (i) come erano state individuate le materie in relazione alle quali richiedere forme e condizioni particolari di autonomia; (ii) se erano stati condotti studi o simulazioni in ordine alla capacità dell’ente regionale di assolvere al meglio le funzioni che oggi competono allo Stato (Commissione bicamerale sulle questioni regionali, 2018). Le risposte da parte dei rappresentanti delle tre Regioni sono state di tipo generale e riconducibili a tre ordini di motivi principali:

- la valorizzazione delle vocazioni territoriali, ovvero la possibilità di adattarsi alle specificità e alle preferenze locali;

- l’individuazione di funzioni strumentali rispetto al raggiungimento delle priorità strategiche del programma di governo della giunta regionale e per le politiche di sviluppo nel contesto delle politiche regionali europee;

- la maggiore efficienza e funzionalità dell’azione regionale rispetto a quella statale.

Si tratta di giustificazioni plausibili ma che richiederebbero ulteriori approfondimenti e evidenze empiriche. Facciamo qualche esempio per ognuno dei tre punti.

Quali sono le “vocazioni territoriali” dell’Emilia-Romagna e in cosa si discostano (se si discostano…) da quelle della Lombardia e del Veneto? Quali sono le priorità strategiche delle tre Regioni e in cosa si discostano? Quali sono le funzioni prioritarie da attribuire in forma differenziata in relazione a tali aspetti? Sarebbe necessario inquadrare le politiche regionali all’interno delle nuove dimensioni economico spaziali emerse a livello meso- regionale e sovranazionale con la necessità di politiche per ambiti che travalicano i confini amministrativi regionali. Ciò tra l’altro in certi casi è già emerso se pensiamo a accordi interregionali e con i Ministeri interessati come quello sulla logistica tra Piemonte, Lombardia e Liguria, o a quello sulla qualità dell’aria tra Piemonte, Veneto,Lombardia e Emilia-Romagna[15].

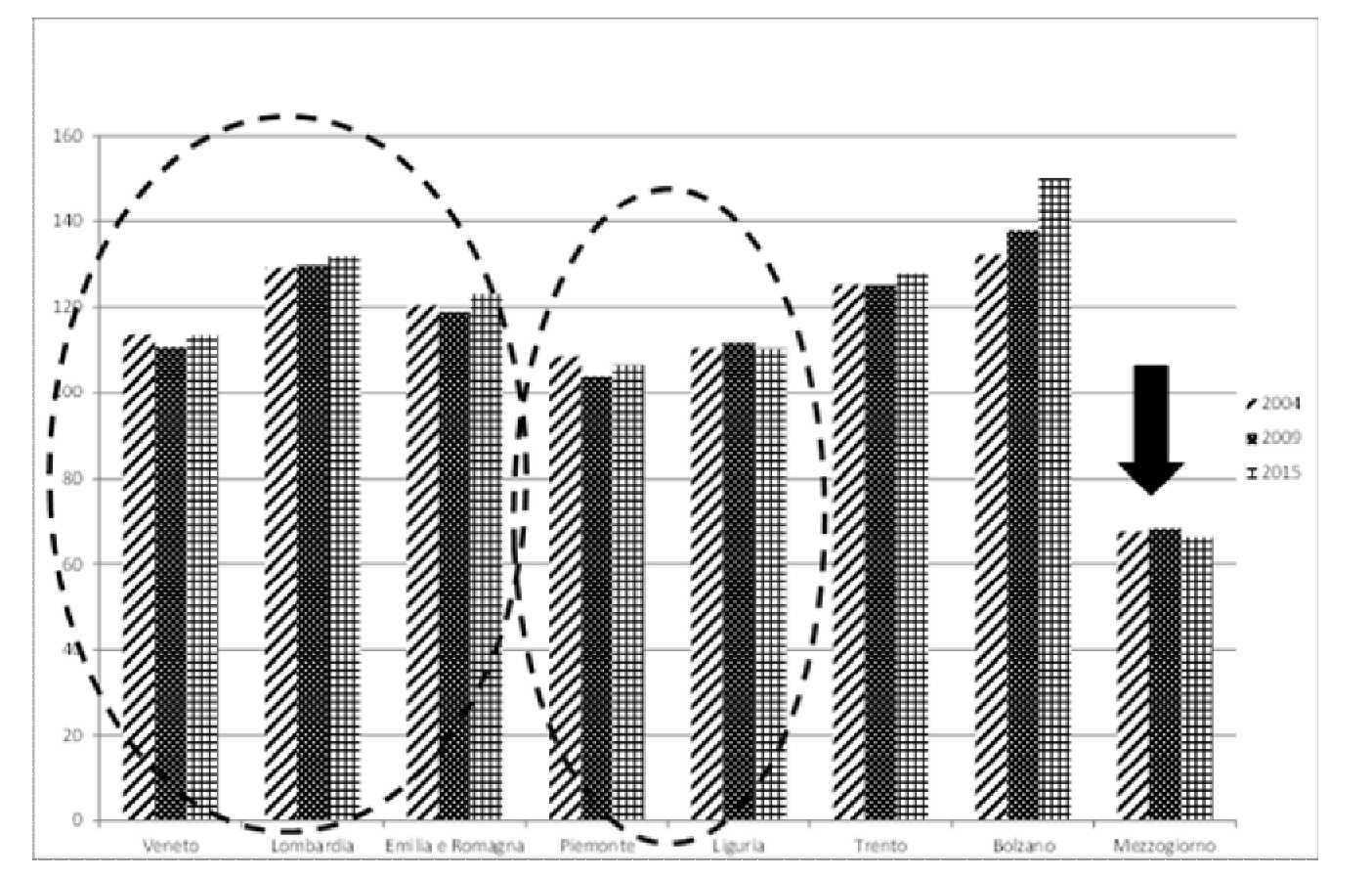

Tra l’altro non è casuale che le tre “Regioni trainanti” negli ultimi anni corrispondano ad una direttrice di sviluppo territoriale proiettata sul nord est che ha identificato un nuovo quadrilatero di sviluppo Milano-Brescia-Padova-Bologna a fronte di un ritardo dell’area del nord ovest composta da Piemonte e Liguria, un tempo integrata nel vecchio triangolo industriale Milano-Torino-Genova. Da notare che il nuovo quadrilatero si va a saldare con andamenti molto positivi delle due province a statuto speciale di Trento e Bolzano a fronte di un peggioramento della posizione relativa delle regioni del Sud (Fig.1). Processi di questo tipo possono essere meglio governati da una redistribuzione delle competenze in direzione dei governi regionali (pensiamo solo a tutto il campo dell’istruzione generale e dell’istruzione e formazione professionale specialmente per le Fondazioni ITS), ma richiederebbero anche strategie economico-territoriali meglio definite nei principali documenti di politica economica del paese come il Documento di economia e finanza (DEF) e,al suo interno, del programma nazionale di riforme (PNR), con un maggiore coinvolgimento delle Regioni che sinora paiono avere svolto un ruolo più formale che sostanziale per la loro elaborazione. È evidente che è in questo contesto che dovrebbero essere affrontate anche le politiche per lo sviluppo del Mezzogiorno. In sostanza, si torna al problema del governo delle interdipendenze tra livelli di governo richiamato nel paragrafo

Figura 1 Numeri indice del PIL regionale rispetto alla media nazionale fatta uguale a 100

Fonte: ns. elaborazioni su dati Istat.

precedente, per cui ogni nuovo assetto delle competenze andrebbe affiancato da un adeguamento degli strumenti istituzionali di coordinamento – dal rafforzamento del sistema delle conferenze all’attuazione dell’art.11 della Costituzione con l’allargamento della Commissione bicamerale per le questioni regionali ai rappresentanti delle autonomie – con la consapevolezza che il loro buon funzionamento costituisce un fattore cruciale per lo sviluppo equilibrato del Paese.

Passando invece al confronto centro periferia in termini di efficienza, sinora non è stata presentata nessuna analisi che giustifichi la presunzione di maggiore efficienza delle Regioni rispetto allo Stato nelle funzioni da trasferire. Considerate le materie in questione, molte delle quali si riferiscono a attività di regolamentazione basate su funzioni di produzione molto semplici, il problema si porrebbe soprattutto per la funzione istruzione. Essa, data la sua rilevanza anche finanziaria, potrebbe rappresentare un campo di elezione confrontando alcune misure di rendimento nelle Province di Bolzano e Trento e nella Regione Valle d’Aosta (in Sicilia,Sardegna e Friuli-Venezia Giulia è gestita dallo Stato) con quelle ottenute dallo Stato nelle Regioni a statuto ordinario, dove brillano proprio quelle delle scuole statali in Lombardia e Veneto[16].

3. Come finanziare l’asimmetria?

L’asimmetria nella distribuzione delle competenze richiede anche una qualche forma di asimmetria nelle modalità di finanziamento. Le intese provvisorie richiamate in precedenza offrono alcune indicazioni generali che però lasciano diversi dubbi sulle possibili modalità applicative. L’ articolo 5, comune alle tre bozze, prevede che il finanziamento partirà dalla spesa storica dello Stato nella Regione per la materia trasferita. Gradualmente però tale trasferimento dovrà tenere conto dei fabbisogni standard per la stessa funzione determinati entro un anno e che diverranno l’unico parametro di ripartizione entro cinque anni dopo il passaggio delle competenze. Nelle pre-intese del Febbraio 2018 si prevedeva un meccanismo analogo specificando anche che i fabbisogni standard dovevano diventare “il parametro di riferimento, in relazione alla popolazione residente e al gettito dei tributi maturati nel territorio regionale in rapporto ai rispettivi valori nazionali, fatti salvi gli attuali livelli di erogazione dei servizi”. Stando alla lettera, i fabbisogni sarebbero stati da correlare anche al gettito dei tributi erariali, ed è proprio su questo aspetto che si sono appuntati i critici che paventano una riduzione di risorse per le regioni più povere a fronte di un aumento delle compartecipazioni di quelle più ricche che potrebbe portare alla “secessione dei ricchi”[17] a sua volta originata da quella che è stata anche definita come la “frustrazione dei ricchi”[18].

Nella nuova formulazione questa ipotesi non è più presente, facendo venire meno le critiche legate alla sua ambiguità, ma sono emersi altri punti problematici. Il meccanismo finanziario previsto per il finanziamento delle competenze asimmetriche nelle bozze provvisorie relative alle intese con Veneto, Lombardia e Emilia-Romagna si basa sui seguenti assunti:

- finanziamento iniziale per le funzioni attribuite pari alla spesa storica dello stato nella regione interessata;

- tale finanziamento verrà ricalcolato sulla base di fabbisogni standard determinati da un apposito Comitato Stato-Regioni che il Governo si impegna a costituire;

- nelle more della determinazione e dell’applicazione dei fabbisogni standard e comunque entro tre anni dall’approvazione della legge, l’ammontare di risorse assegnate alla Regione per l’esercizio delle nuove funzioni non può essere inferiore al valore medio nazionale pro-capite della spesa statale per l’esercizio delle stesse;

- tale finanziamento sarà garantito da una compartecipazione al gettito maturato nel territorio regionale dell’Irpef e di eventuali altri tributi erariali o da aliquote riservate sulla base imponibile dei medesimi tributi riferibile al territorio regionale;

- ogni variazione di gettito di tali fonti maturato nel territorio regionale rispetto alla spesa storica o a quanto riconosciuto in base ai fabbisogni standard resta di competenza della Regione;

- possibile compartecipazione al gettito, o aliquote riservate relativamente all’Irpef o a altri tributi erariali, in riferimento al fabbisogno per investimenti pubblici, ovvero anche mediante crediti di imposta con riferimento agli investimenti privati con risorse da attingersi da fondi finalizzati allo sviluppo infrastrutturale del Paese.

La domanda che ci possiamo porre è se queste indicazioni sono compatibili con le regole dell’art.119 della Costituzione e con i meccanismi previsti dalla L. 42/2009 e dal D. Lgs. n.68/2011 per il finanziamento delle competenze delle Regioni a statuto ordinario. È bene ricordarne i tratti principali (Tab.3). Innanzitutto, le funzioni regionali ai fini del finanziamento vengono distinte tra quelle connesse alla fornitura dei livelli essenziali delle prestazioni (LEP) nelle materie della sanità, dell’assistenza, dell’istruzione, dei trasporti pubblici locali relativamente agli interventi in conto capitale, nonché dei livelli “adeguati” del servizio di trasporto pubblico locale[19], con la possibilità di includere successivamente ulteriori settori[20]. Per questo tipo di funzioni vengono individuate cinque fonti di entrata delle regioni a statuto ordinario: IRAP, addizionale regionale all’Irpef, tributi regionali propri, compartecipazioni al gettito IVA, trasferimenti perequativi statali.

Per quanto concerne le funzioni non legate alla fornitura dei LEP il meccanismo doveva basarsi sull’entrata derivante dall’addizionale Irpef con aliquota rideterminata in una misura tale da garantire il finanziamento di tutti i trasferimenti statali residui che sarebbero stati soppressi. Per garantire il finanziamento di tali spese in tutte le Regioni è previsto un sistema di perequazione orizzontale relativo alla sola capacità fiscale.

Tabella 3 Tipologia di spese delle Regioni e regole di distribuzione del fondo perequativo secondo lo schema individuato dalla L. n.42/2009.

| TIPO I | TIPO II

|

|

| Tipologia di spesa | Spese necessarie per il finanziamento dei LEP (a)

Art. 8, c 1, lett. a), 1) |

Altre spese regionali

(ar.8, c. 1,lett. a), 2) |

|

Finanziamento |

1)IRAP (b) standardizzata (c)

2 Addizionale regionale IRPEF standardizzata (c) 3)Altri tributi regionali da individuare attraverso il principio di correlazione (standardizzati) 4) Compartecipazione IVA 5) Quota del fondo perequativo (senza vincolo di destinazione per queste spese) (art. 6, c.5; art.8, c.2)

|

1)Aliquota media di equilibrio della compartecipazione regionale all’IRPEF

2) gettito addizionale regionale IRPEF (standardizzato) 3) Quota del Fondo perequativo (senza vincolo di destinazione per queste spese) (art. 8, c.3) |

| Regola di distribuzione del fondo perequativo | Finanziamento totale basato sui costi standard dei LEP per le Regioni | Finanziamento parziale garantito solo attraverso la perequazione della capacità fiscale per le Regioni sotto media |

(a) LEP che devono essere garantiti su tutto il territorio nazionale sulla base di disposizioni di legge.

(b) L’IRAP era prevista in via transitoria

(c) Si intende il gettito ad aliquota e base imponibile uniforma per tutte le Regioni a statuto ordinario.

Tale regime sinora è stato applicato molto parzialmente con la definizione dei LEP solo per la sanità, mentre non è avvenuta la fiscalizzazione dei trasferimenti, per cui il sistema attuale è ancora basato sul D. Lgs. n.56/2000che si fonda su una compartecipazione al gettito dell’IVA nominalmente attribuita alle singole Regioni e poi tra di loro redistribuita. Diventa quindi difficile pensare all’avvio del meccanismo previsto dalla bozza di intesa in assenza di un completamento della individuazione dei LEP e dei costi relativi nei settori sinora previsti. Questo meccanismo è rimasto sostanzialmente inattuato probabilmente anche per la difficoltà di adattare le metodologie utilizzate per la definizione dei fabbisogni standard di Comuni e Province nelle funzioni fondamentali nel caso di servizi che sono gestiti in condivisione (multilivello) da più livelli di governo insieme alle strutture a questi collegate (aziende, istituzioni, fondazioni ecc.) come avviene per i trasporti e l’assistenza sociale (una ulteriore complicazione legata al modello della interdipendenza).

Le disposizioni finanziarie previste nelle bozze di intesa non contemplano la distinzione tra queste due tipologie di spesa, parlando genericamente di fabbisogni standard per tutte le nuove competenze. Tale processo per risultare coerente con la Legge n. 42/09, mantenendo intatto il disegno di perequazione ad esso sotteso, dovrebbe invece essere differenziato tra le funzioni collegate ai LEP e tutte le altre, rientrando nello schema di finanziamento richiamato nella Tabella 3 (Petretto, 2019). Per le prime vi sarebbe certamente la necessità di introdurre i LEP per la funzione esclusiva statale “norme generali sull’istruzione” (da integrare con quella concorrente “istruzione salva l’autonomia delle istituzioni scolastiche”), attualmente in capo prevalentemente allo Stato. Per le altre materie si tratta di vedere se le attribuzioni aggiuntive comporteranno modifiche nelle funzioni in cui sono previsti i LEP. La formula di finanziamento per rientrare nel meccanismo previsto dal D. Lgs. n.68/2011 potrebbe essere basata soprattutto su un aumento della quota di compartecipazione IVA.

Più complesso introdurre un meccanismo per le funzioni non connesse ai LEP (beninteso solo quelle trasferite)che coprono un ventaglio molto disomogeneo di attività, legate molto spesso a funzioni di mera regolamentazione. In questo caso, la perequazione basata sulla capacità fiscale potrebbe basarsi sulla compartecipazione ad un tributo erariale a parità di pressione fiscale sui residenti nella regione interessata (sostituendo cioè i tributi statali con quelli regionali). Probabilmente, il tributo più adeguato in questo caso, tenendo conto dei possibili fenomeni traslativi, risulta l’Irpef.

Resta poi imprecisato il meccanismo di finanziamento degli investimenti pubblici previsto nell’art 6 della bozza di intesa attraverso compartecipazione al gettito o aliquote riservate relativamente a Irpef o altri tributi erariali, che dovrebbe essere connesso alle modalità di finanziamento della perequazione infrastrutturale (art. 22 della Legge n. 42/2009 e d.lgs. n.88/2011 sugli interventi speciali per lo sviluppo e la coesione), questione che sinora non è stata affrontata.

Da questo punto di vista, le entrate previste dall’art.5 punto b) delle bozze di intesa sono sostanzialmente riconducibili al modello generale, anche se non si parla del Fondo perequativo. Vi è però una disposizione chiaramente incompatibile con tale modello quando nel punto c) dell’art.4 si prevede che se entro tre anni non si stabiliscono i fabbisogni standard le Regioni interessate riceveranno comunque un trasferimento di risorse valutato sulla spesa media pro capite a livello nazionale della funzione interessata e non sulla spesa storica a livello regionale. Ciò si tradurrebbe in una sorta standardizzazione della spesa che, in assenza dei fattori correttivi necessari a identificare un valore “oggettivo”, garantirebbe un maggiore flusso di risorse alle tre Regioni richiedenti, caratterizzate da una spesa statale pro capite a livello regionale più bassa della media nazionale, che potrebbero anche incidere sulle risorse disponibili per le altre Regioni o tradursi in un aumento della pressione fiscale visto il vincolo previsto dal c.2 dell’art 4 sull’assenza di “nuovi o maggiori oneri a carico della finanza pubblica” (Bordignon, 2019).

Un percorso attuativo sostenibile in termini di finanza pubblica dovrebbe in ogni caso partire da una stima del costo delle funzioni da trasferire a ciascuna Regione sulla base della “spesa storica”come previsto nel c.1, punto a) dell’art. 5. Si tratta di una operazione tecnicamente complessa soprattutto qualora solo parte di una competenza venga trasferita (ad esempio la gestione e non la programmazione e il controllo). Non esistono valutazioni ufficiali del peso finanziario delle funzioni “trasferibili” alle tre Regioni, ma solo alcune stime svolte da Istituti di ricerca. In particolare, si può fare riferimento al lavoro dell’Issirfa (Filippetti, Tuzi, 2018) che ha stimato l’impatto finanziario di un trasferimento di tutte le 20 funzioni concorrenti. Sulla base dei rendiconti 2015 ed escludendo le spese per debito e le partite di giro, i bilanci delle Regioni Lombardia, Veneto ed Emilia-Romagna crescerebbero del 21,4%, 28,3% e 24,7%; in assenza di un trasferimento delle competenze aggiuntive in materia di istruzione i rispettivi valori sarebbero dell’1,6%, 2,1% e 1,8%[21].

Restano comunque incertezze in merito al calcolo delle risorse aggiuntive necessarie nel caso di funzioni attualmente non coperte né da fondi statali, né da fondi regionali, così come nel caso di un passaggio delle competenze in merito alla gestione dei fondi perequativi per le amministrazioni locali.

Infine, chi abbia un minimo di dimestichezza con i processi di decentramento avvenuti in Italia nell’ultimo cinquantennio non può non paventare i “rischi da implementazione” legati ai tempi lunghi di definizione dei costi delle funzioni,sia quelli storici che standard, frutto oltre che delle difficoltà tecniche e metodologiche, degli inevitabili conflitti tra amministrazioni centrali e regionali. Non si può escludere che in via transitoria vengano utilizzati dei trasferimenti settoriali che allontanerebbero la definizione di un assetto a regime, oltre che risultare in contrasto con l’art.119 della Costituzione. Il processo attuativo del decentramento amministrativo conseguente alle Leggi Bassanini, per non dire di quello della L. n.42/09, ne offre ampia testimonianza.

4. Prospettive del regionalismo asimmetrico.

In questo contributo si è cercato di inquadrare il problema del decentramento asimmetrico all’interno di un profilo di analisi economica e finanziaria con riferimento al processo attuativo in atto a partire dagli ultimi mesi del 2017. Da un punto di vista allocativo si può giustificare l’asimmetria in termini di efficienza: rispetto di preferenze differenziate localmente in merito all’offerta di beni pubblici, possibili effetti positivi sulla crescita economica di un Paese. Vi sono però anche controindicazioni, quali una possibile perdita di economie di scala rispetto alla fornitura centralizzata, così come, soprattutto, una eccessiva differenziazione normativa e regolamentare tra Regioni che può complicare l’esercizio dell’attività delle imprese e delle famiglie. Tra i vantaggi economici del decentramento asimmetrico va segnalato anche l’aumento della competizione orizzontale (oltre che quella verticale con lo Stato) tra Regioni e la possibile diffusione di best practices. Il principio che Regioni più efficienti possano esercitare maggiori competenze di quelle assegnate alle Regioni meno efficienti è certamente condivisibile. Non va però sottovalutato il fatto che non sono disponibili periodiche graduatorie complete e aggiornate sull’efficienza dei governi regionali se non, in maniera a volte parziale e non sempre sufficiente, per settori come sanità e trasporti. La documentazione è spesso carente (Bin, 2012) e non analizzata in maniera continuativa nel tempo. La realtà è che lo Stato sinora non ha svolto in maniera adeguata il suo compito di coordinamento, monitoraggio e verifica delle varie politiche pubbliche (a parte che nel caso della sanità) necessario per potere svolgere una analisi delle performances relative delle diverse Regioni. Non è quindi un caso se sinora anche l’individuazione dei LEP e dei loro costi standard per le Regioni non abbia fatto grossi passi in avanti ma un avvio ordinato del regionalismo asimmetrico non potrà farne a meno se si vuole garantire una adeguata perequazione. Si è anche ricordato come il decentramento asimmetrico possa influenzare positivamente o negativamente la crescita economica nonché la convergenza territoriale tra le diverse aree di un paese sulla base dell’assetto complessivo delle relazioni intergovernative. A tale fine è indispensabile individuare le funzioni da trasferire nelle diverse materie tenendo conto sia delle specificità delle singole regioni che dei percorsi di sviluppo multiregionale nel nostro Paese. Il processo di attuazione richiederà un attento monitoraggio da svolgere attraverso l’attività delle diverse “istituzioni della cooperazione” già esistenti (Commissioni bicamerali, Conferenze) o da istituire (Commissioni paritetiche). Del resto, abbiamo visto come nel modello della condivisione solo la “negozialità” e la “leale cooperazione” possano garantire un equilibrio tra le esigenze di coordinamento e quelle di autonomia.

Per quanto concerne più specificatamente gli aspetti finanziari l’attuazione dell’art.116, c.3° della Costituzione dovrebbe essere basato su un approccio sistemico (Bahl, 1999). Le regole per un decentramento fiscale ordinato, efficiente e rispettoso di alcuni principi minimi di equità richiedono che assetto delle competenze (simmetriche e asimmetriche), struttura del finanziamento, politiche di perequazione, controllo del debito, strumenti istituzionali di coordinamento tra livelli di governo risultino coerenti tra di loro e sufficientemente elastici. L’asimmetria va quindi resa coerente rispetto ai meccanismi previsti dall’art.119 della Costituzione, dalla l. n.42/09 e dal D. lgs. n.68/2011, superando le incongruenze intervenute nei diversi regimi transitori. L’incremento di risorse necessarie alla gestione delle funzioni aggiuntive sarebbe rilevante solo nel caso di un trasferimento completo delle competenze nell’istruzione, in assenza delle quali risulterebbe marginale.

La polemica sul residuo fiscale va definitivamente superata in quanto la redistribuzione fiscale tra i territori è inevitabile in un sistema fiscale basato sulla progressività. D’altro canto,da tempo gli studiosi di finanza pubblica hanno messo in luce come la costruzione di tale indicatore sia metodologicamente complessa e legata ai diversi criteri utilizzabili (UPB, 2017) che portano a risultati molto diversi. Esso non può quindi essere utilizzato come criterio per il finanziamento dei governi regionali – e ciò è stato anche formalmente sancito dalla sentenza n. 69/2016 della Corte Costituzionale[22] – né si può ricorrere a accorgimenti come quello previsto dal punto c) dell’art.5 delle bozze di intese commentato in precedenza. In definitiva, se portato su binari più corretti per quello che concerne le sue modalità di finanziamento, l’avvio del regionalismo asimmetrico potrebbe rappresentare un utile stimolo per riprendere e completare il cantiere del federalismo fiscale (Piperno, 2016)che ha subito una interruzione sin troppo lunga nel secondo decennio del secolo.

Riferimenti bibliografici

Banca d’Italia, (2018), L’economia delle regioni italiane. Dinamiche recenti e aspetti strutturali, Novembre, disponibile in http://www.bancaditalia.it/pubblicazioni/economie-regionali/2018/2018-0023/1823-eco-regioni.pdf

Buratti C. (2007), Federalismo differenziato. Il punto di vista di un economista, in “Federalismo fiscale”, n. 1 pp.1-39.

Bahl R. W, (1999), Implementation Rules for Fiscal decentralization, Working paper n.99-1,Georgia State University, Andrew Young School of Policy Studies, January.

Benelli F. (2006), La “smaterializzazione” delle materie, Milano, Giuffrè.

Bin R. (2008), Il “regionalismo differenziato” e utilizzazione dell’art. 116, terzo comma, Cost. Alcune tesi per aprire il dibattito, Istituzioni del federalismo, n.1, pp.9-20.

Bin R. (2012), La crisi delle Regioni. Che fare? “Le Regioni, Bimestrale di analisi giuridica e istituzionale”, n. 4, Luglio-Agosto, pp.735-749.

Bin R. (2013), Il governo delle politiche pubbliche tra Costituzione ed interpretazione del giudice costituzionale, “Le Regioni, Bimestrale di analisi giuridica e istituzionale”, n.3, giugno – luglio, pp. 509-528.

Bobbio L. (2015), Il sistema degli enti locali, in Istituto della enciclopedia italiana, L’Italia e le sue Regioni, Vol. I, pp. 63-88.

Bordignon M. (2019), La posta in gioco con l’autonomia del Nord, in lavoce.info, 15 febbraio, disponibile in: https://www.lavoce.info/archives/57563/la-posta-in-gioco-con-lautonomia-del-nord/

Brosio G., Vannini A.(2011), The federalism of oil and environmental policy in Italy, Politica economica, il Mulino, 3, pp. 323-344.

Camera dei Deputati 2018, Il riparto delle competenze legislative nel titolo V, n.14, Servizio studi, Documentazione e ricerche, Agosto, disponibile in http://documenti.camera.it/leg18/dossier/pdf/ID0002.pdf

Carli M. (2018), Diritto regionale. Le autonomie regionali, speciali e ordinarie, Torino, Giappichelli.

Commissione bicamerale sulle questioni regionali (2018), Indagine conoscitiva sull’attuazione dell’articolo 116, terzo comma, della Costituzione, con particolare riferimento alle recenti iniziative delle Regioni Lombardia, Veneto ed Emilia-Romagna, Documento conclusivo, febbraio, disponibile in

Falcon G., (2017),Il regionalismo differenziato alla prova, diciassette anni dopo la riforma costituzionale,“Le Regioni, Bimestrale di analisi giuridica e istituzionale”, n.4, luglio-agosto pp.625-634.

Filippetti A., Tuzi F. (2018), I costi del federalismo asimmetrico: alcune ipotesi, in IRES, Irpet, SRM, PoliS Lombardia, Ipres, Liguria Ricerche, La finanza territoriale. Rapporto 2018, Rubettino, pp. 173-197, disponibile in http://www.store.rubbettinoeditore.it/la-finanza-territoriale-rapporto-2018.html

Gallo F. (2018), L’incerto futuro del regionalismo differenziato sul piano finanziario, in federalismi.it,

Garcia-Milà T, Mc Guire T.G. (2007), Fiscal Decentralization in Spain: An Asymmetric Transition to Democracy, in Bird R. M., Ebel R.D. (eds.) Fiscal Fragmentation in Decentralized Countries: Subsidiarity, Solidarity and Asymmetry, Edward Elgar.

Kim, J. and S. Dougherty (eds.) (2018), Fiscal decentralization and Inclusive Growth, OECD Fiscal Federalism Studies, OECD publishing, Paris/KIPF, Seoul. https://doi.org/10.1787/9789264302488-en

Oates W.E. (1972), Fiscal Federalism, Harcourt Brace, New York.

OECD (2017), Multi-level Governance Reforms: Overview of OECD Country Experiences,

OECD Multi-level Governance Studies, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264272866-en.

Petretto A. (2019), Regole da rispettare per un buon federalismo differenziato, in lavoce.info 19 febbraio, disponibile in https://www.lavoce.info/archives/57648/regole-da-rispettare-per-un-buon-federalismo-differenziato/

Piazza S. (2018), Autonomia scolastica e regionalismo differenziato. Un confronto tra i rendimenti del sistema scolastico in alcune autonomie speciali e Regioni a statuto ordinario, inIRES, Irpet, SRM, PoliS Lombardia, Ipres, Liguria Ricerche, La finanza territoriale. Rapporto 2018, Rubettino, pp. 173-197, disponibile in http://www.store.rubbettinoeditore.it/la-finanza-territoriale-rapporto-2018.html

Piperno S. (2016), L’attuazione del federalismo fiscale in Italia: si può riavviare il cantiere?, Centro studi sul federalismo, Research Paper, Marzo, disponibile in http://www.csfederalismo.it/it/pubblicazioni/research-paper/1149-l-attuazione-del-federalismo-fiscale-in-italia-si-puo-riavviare-il-cantiere

Pola G. (2017) Asimmetrie regionali in Europa (e altrove): problematiche e soluzioni, in IRES, Irpet, SRM, Eupolis Lombardia, Ipres, Liguria Ricerche, La finanza territoriale. Rapporto 2017, Rubettino, pp. 469-492, disponibile in http://www.store.rubbettinoeditore.it/la-finanza-territoriale-rapporto-2017.html

Regione Lombardia, Éupolis Lombardia (2017), Regionalismo differenziato e risorse finanziarie, (Arachi G., Salvadori L.) Policy paper per il Consiglio regionale della Lombardia disponibile in: http://www.consiglio.regione.lombardia.it/wps/portal/crl/home/leggi-e-banche-dati/analisi-e-ricerche/DettaglioApprofondimento/ricerche/istituzionale/regionalismo-differenziato-e-risorse-finanziarie

Salmon, P. (1998), La regionalizzazione nei sistemi unitari: il caso francese, “Amministrare” Fascicolo 1, aprile, pp. 27-38.

Salmon P. (2013), Decentralization and growth: what if the cross-jurisdiction approach had met a dead end?,Constitutional Political Economy, 24, pp.87-107.

Servizio studi del Senato, 2017, Il regionalismo differenziato con particolare riferimento alle iniziative di Emilia-Romagna, Lombardia e Veneto, Dossier n.565, novembre, disponibile in: http://www.senato.it/japp/bgt/showdoc/17/DOSSIER/0/1057305/index.html

Servizio studi del Senato, 2018a, Il regionalismo differenziato e gli accordi preliminari con le Regioni Emilia-Romagna, Lombardia e Veneto, maggio, n.16, disponibile in: http://www.senato.it/japp/bgt/showdoc/18/DOSSIER/0/1067303/index.html

Servizio studi del Senato, 2018b, Verso un regionalismo differenziato: le Regioni che non hanno sottoscritto accordi preliminari con il Governo, Dossier, n.45, Luglio, disponibile in: http://www.senato.it/service/PDF/PDFServer/BGT/01069514.pdf

Servizio studi del Senato, 2019, Il processo di attuazione del regionalismo differenziato,Dossier,n.104,Luglio,disponibile in: http://www.senato.it/service/PDF/PDFServer/BGT/01103442.pdf

Tiebout C.M. (1956), A Pure Theory of Local Expenditure, Journal of Political Economy, n. 64.

UPB (2017), Audizione del Presidente dell’Ufficio parlamentare del bilancio in merito alla distribuzione territoriale delle risorse pubbliche per aree regionali, 22 novembre 2017, disponibile in: http://www.upbilancio.it/distribuzione-territoriale-delle-risorse-pubbliche-per-aree-regionali/

Wright D.S.(1988), Understanding intergovernmental relations, 3rd ed. Pacific Grove, Brooks Cole Publishing.

Viesti (2019), Verso la secessione dei ricchi? Autonomie regionali e unità nazionale, Laterza, disponibile in https://www.laterza.it/index.php?option=com_content&view=article&id=2179

Zanardi A. (2017), Le richieste di federalismo differenziato: una nota sui profili di finanza pubblica, in Astrid Rassegna, n.11.

[1] IRES, Istituto di Ricerche Economico- Sociali del Piemonte; Centro studi sul federalismo.

[2] Precisamente: a) organizzazione della giustizia di pace; b) norme generali sull’istruzione; c) tutela dell’ambiente dell’ecosistema e dei beni culturali. Va ricordato come la Costituzione (art.118) preveda anche forme di coordinamento nelle materie statali esclusive immigrazione, ordine pubblico e sicurezza, e tutela dei beni culturali, da regolare con legislazione ordinaria.

[3] Vi è stato un significativo “effetto di imitazione” nei confronti delle prime tre Regioni. A luglio 2018, sette Regioni (Campania, Liguria, Lazio, Marche, Piemonte, Toscana, Umbria) avevano formalmente conferito al presidente l’incarico di chiedere al Governo l’avvio delle trattative per ottenere ulteriori forme e condizioni di autonomia. Altre tre Regioni (Basilicata, Calabria e Puglia) hanno assunto solo iniziative preliminari con al massimo atti di indirizzo, mentre due Regioni (Abruzzo e Molise) non avevano ancora avviato nessuna iniziativa formale. Cfr. Servizio studi del Senato, 2018. Successivamente tutte queste Regioni hanno sviluppato ulteriormente tali iniziative in forme differenziate.

[4] Si veda il dettaglio in Servizio studi del Senato, 2019.

[5] Va ricordato come questo fenomeno sia presente anche in Italia con l’attribuzione di una quota delle royalties pagate dalle compagnie petrolifere nelle regioni estrattive che vengono ripartite tra Stato, Regioni e Comuni e che comunque sono concentrate nella Basilicata; cfr. Brosio, Vannini (2011).

[6] Basti pensare all’autonomia riconosciuta dalla L. Cost. n. 1/1999 in merito alla definizione degli Statuti, della forma di governo e della legislazione elettorale.

[7] Individuato da Wright (Wright, 1988). Wright collocava il modello dell’interdipendenza come situazione intermedia (e più realistica) tra due modelli “polari”: il modello regionale-centralizzato classico, caratterizzato dalla supremazia del centro, e il modello federale classico, caratterizzato dalla rigida separazione di competenze tra Governo federale e Stati (Regioni). Con riferimento al caso italiano si veda anche Bobbio (2015).

[8] Un esempio quanto mai attuale è dato dalle recenti misure governative per il reddito di cittadinanza. La loro applicazione richiede uno stretto coordinamento con le Regioni per la gestione dei servizi per l’impiego da sviluppare attraverso negoziazioni ed intese sule quali mentre scriviamo è in corso un acceso dibattito.

[9] Su questo aspetto, anche per i richiami alla letteratura, si veda Regione Lombardia, Eupolis Lombardia (2017).

[10] La specificità dei modelli di decentramento esistenti nel mondo è richiamata in numerosi studi dell’OECD. Si vedano i più recenti: OECD (2017), Kim, J. and S. Dougherty (eds.) (2018).

[11] Sulla difficoltà che si incontrano nel valutare il contributo del decentramento sullo sviluppo si rinvia al contributo di Salmon P. (2013).

[12] Ci si riferisce alle Leggi regionali n. 15 e n. 16 del 2014. La prima prevedeva cinque quesiti in merito alla possibilità per la Regione di trattenere l’ottanta per cento dei tributi pagati annualmente dai cittadini veneti per impiegarli nel territorio regionale senza vincoli di destinazione nonché alla sua possibile trasformazione in una Regione a statuto speciale. La L.R. n. 16 proponeva addirittura una ipotesi secessionistica, con un quesito in cui si chiedeva l’opinione in merito alla trasformazione del Veneto in una Repubblica indipendente e sovrana. Le due leggi sono state bocciate in buona parte dalla Corte Costituzionale.

[13] Per una dettagliata analisi dei contenuti degli articolati evidenziandone anche le limitate differenze si rinvia a: Servizio studi del Senato (2018) .

[14] Una analisi aggiornata sugli effetti delle pronunce della Corte Costituzionale sulla ripartizione delle competenze concorrenti è contenuta in Camera dei Deputati (2018). Si veda anche il recente manuale di diritto regionale di Carli (2018).

[15] Si tratta del Protocollo di intesa per l’attuazione delle iniziative strategiche del sistema logistico del nord-ovest del siglato nel 2016 dalle Regioni Liguria, Piemonte, Lombardia e Ministero delle infrastrutture e dei trasporti, e dell’Accordo di programma per l’azione coordinata e congiunta di misure di risanamento per il miglioramento della qualità dell’aria nel bacino padano siglato nel 2017 dalle Regioni Veneto. Emilia-Romagna, Lombardia e Piemonte con il Ministero dell’Ambiente e della tutela del territorio e del mare.

[16] Un tentativo di questo tipo misurando l’efficienza in termini di spesa media per punto PISA, il livello di apprendimento misurato da una specifica indagine campionaria ricorrente promossa dall’OECD, e stato fatto da Piazza (2018). Ci riferiamo all’indagine OECD- PISA (Programme for International Student Assessment) cfr: https://www.oecd.org/pisa/

[17] Si veda il recente contributo di Viesti (2019).

[18] “Dal punto di vista delle Regioni più prospere vi è una tendenza a considerare che lo Stato unitario, da un lato, nasconda il loro sfruttamento da parte delle Regioni più povere-che sono più o meno coscientemente viste come responsabili del loro destino-e dall’altro lato che esso sia ordinato in forme di governo che mal si adattano alle parti più dinamiche del paese” (Salmon, 2018, p. 28).

[19] La ricognizione dei LEP e dei relativi costi standard doveva essere effettuata dalla SOSE, in collaborazione con l’ISTAT e avvalendosi della struttura tecnica di supporto della Conferenza delle Regioni e Province autonome presso il Centro Interregionale di Studi e Documentazione (CINSEDO) sulla base della metodologia e il procedimento individuati per gli enti locali dal d.lgs. n. 216/2010 (art. 13 del D.lgs. 68 del 2011).

[20] Successivamente sono stati previsti dei LEP per quello che concerne il dritto allo studio (D. Lgs. n.68/2012) e i servizi per il lavoro (D.M. n.4/2018, ex art.2 del D. Lgs. n.150/2015). Il finanziamento risulta però ancora di natura settoriale. I LEP per l’istruzione erano previsti anche nel D. Lgs. n.226/2005, ma erano da interpretare più come limiti di principio per la legislazione regionale.

[21] Si assisterebbe ad una ulteriore significativa crescita nel caso della attribuzione dei trasferimenti perequativi per gli enti locali, ma su questa ipotesi non pare vi sia il gradimento di questi ultimi.

[22]Questo non toglie che sia importante avere maggiore trasparenza sulla redistribuzione spaziale operata dalla finanza pubblica per cercare di valutarne meglio gli effetti sia per quanto concerne l’equità che l’efficienza delle politiche sottostanti. Questa ci pare sia anche la logica della Banca d’Italia che ha inserito il calcolo dei residui fiscali nel suo Rapporto sulle economie regionali. Cfr. Banca d’Italia, 2018.